TOD'S: ANALISI FONDAMENTALE

Tod's [TOD.MI] ha chiuso il primo trimestre 2021 con dati di vendite che hanno sorpreso in positivo. Una stellare crescita in Cina ha aiutato le vendite a crescere del 19% a cambi costanti, leggermente oltre le aspettative di mercato. Il fatturato è aumentato a 178,7 milioni di euro, oltre le stime degli analisti. A causa della debolezza in Europa e in Nord America, i ricavi sono risultati inferiori ai livelli visti prima della pandemia.

Tod’s è un gruppo italiano del lusso, attivo nella creazione, produzione e distribuzione di calzature, accessori e abbigliamento di lusso e di alta qualità con i marchi Tod’s, Hogan, Fay e Roger Vivier.

Commento del Presidente e Amministratore Delegato del Gruppo Diego Della Valle: “I numeri del trimestre riflettono il diverso impatto della pandemia. Abbiamo registrato una crescita a tripla cifra in Cina, bellissimi i risultati del marchio Roger Vivier. Molto forte anche il canale e-commerce, con una crescita molto sostenuta, superiore anche alle nostre aspettative. Abbiamo registrato risultati eccellenti in quelle aree del mondo in cui abbiamo potuto tenere aperti i negozi, mentre sono stati più deboli i risultati nei paesi occidentali, penalizzati dai lunghi periodi di chiusura dei negozi. Siamo molto contenti dell’andamento del marchio Tod’s e dell’ottimo feedback dei clienti sulle nuove collezioni, che sempre meglio coniugano il DNA di artigianalità ed Italian Lifestyle con creatività ed innovazione. Roger Vivier mantiene la sua originalità creativa, con prodotti sempre esclusivi, altamente desiderabili, con enorme potenzialità di crescita in tutto il mondo. Molto bene le collezioni di Hogan e molto attrattivi ed aspirazionali i prodotti Fay".

A proposito del recente incremento della quota di LVMH, ha aggiunto "come già comunicato qualche giorno fa, la mia famiglia ha ceduto un pacchetto di azioni al Gruppo LVMH, che ha così portato al 10% la partecipazione in Tod’s; questa operazione consolida un’amicizia che lega me e la mia famiglia a Bernard Arnault e la sua, da oltre 20 anni. La condivisione dei valori del lusso, della qualità e della desiderabilità dei prodotti potrà essere un ottimo motivo per pensare ad eventuali opportunità da cogliere insieme nel futuro. Pur consapevoli del complicato scenario economico mondiale, affrontiamo con entusiasmo e ottimismo l’esercizio in corso, molto convinti dei nostri prodotti e delle nostre strategie.”

Raccomandazione POCO INTERESSANTE, target 31,30 euro.

Le Vendite trimesteali sono state dell'11,6% oltre le nostre attese. Rispetto al primo trimestre 2019 (pre-pandemia), i ricavi sono ancora sotto del 17,4%. I ricavi del canale retail sono aumentati del 26,8% a/a, del 7,5% in più rispetto alle attese, grazie a una performance molto forte dell'e-commerce diretto e alla performance in Cina. Inoltre, anche i ricavi wholesale, in crescita dell'1,8% su base annua, sono stati superiori alle attese, grazie a una diversa tempistica delle consegne.

In termini di marchi, Roger Vivier ha confermato il suo slancio brillante, registrando un aumento del 59% YoY (10,7% vs 1Q19), principalmente grazie alla forte esposizione al mercato cinese ma anche a un posizionamento del marchio più elevato. Gli altri marchi sono rimasti ben al di sotto del livello del 1 trim. 2019.

In termini di ripartizione geografica, la Greater China ha registrato ottime performance, come previsto, mentre il Nord America è stato debole, soprattutto in relazione alle indicazioni di altri peer. Italia ed Europa sono state fortemente penalizzate dai lockdown, anche se hanno dato risultati migliori delle attese, grazie, a nostro avviso, alla diversa tempistica delle consegne all'ingrosso e all'e-commerce.

Indicazioni sul futuro. Durante la conference call il management ha commentato le stime attuali del consenso come “facilmente raggiungibili”, suggerendo la possibilità di ottenere prestazioni ancora migliori. Non è stata fornita alcuna guidanche precisa, sebbene i commenti siano stati estremamente positivi sull'e-commerce mentre ancora abbastanza cauti sul canale all'ingrosso. Nelle ultime settimane, il divario rispetto al corrispondente periodo del 2019 si è ridotto. Mentre la Cina dovrebbe rimanere forte, il management è al lavoro per recuperare negli Stati Uniti.

Prevediamo che il 2021 si chiuderà in perdita, ma le risultanze del primo trimestre ci consentono di alzare il target price. Manteniamo la raccomandazione Poco Interessante.

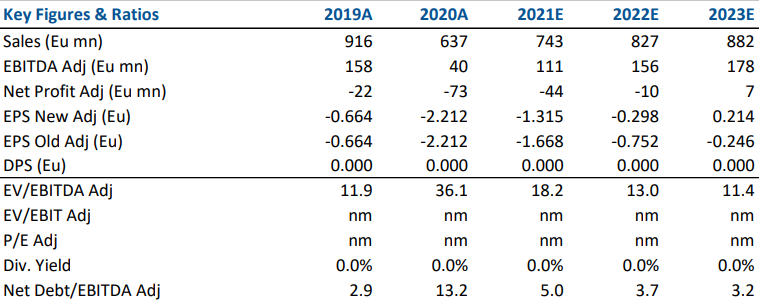

Riportiamo nella tabella i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment