TOD'S: ANALISI FONDAMENTALE

Tod's [TOD.MI] chiude il quarto trimestre 2019 con ricavi in crescita dell'1,7% battendo le attese del mercato.

Le vendite dell'intero 2019 sono scese del 2,6% a cambi correnti a 916 milioni, un dato superiore alle attese. Le vendite omogenee sono scese nell'anno del 4%, in lieve miglioramento rispetto al -4,7% registrato nei primi nove mesi.

I ricavi nell'area della Greater China sono cresciuti del 2,3%, nonostante "il forte rallentamento della piazza di Hong Kong" dovuto alle proteste in corso da questa estate.

In Italia, primo mercato del gruppo, i ricavi sono scesi del 7,6% nell'anno ma l'andamento è positivo nel quarto trimestre.

"I risultati dell'ultimo trimestre hanno evidenziato un miglioramento del trend dei ricavi, nonostante gli effetti negativi riguardanti la piazza di Hong Kong. Si cominciano a vedere i primi segnali positivi della strategia a suo tempo adottata", spiega nella nota il presidente Diego Della Valle che aggiunge: "il nostro obiettivo è di realizzare in tempi brevi un modello di gruppo omni-channel, che ci permetta di vendere prodotti attraverso la nostra distribuzione diretta, i migliori e-tailers ed i nostri partners dei department stores. Sempre meno, invece, sarà per noi importante l'apporto del wholesale classico, che con prudenza stiamo cercando di contingentare. Anche se questo sacrifica temporaneamente un po' i fatturati, riteniamo del resto che sia la cosa giusta da fare, per poter controllare completamente la politica distributiva del nostro gruppo a livello mondiale".

Dettagli quarto trimestre.

Nel quarto trimestre 2019 i ricavi sono stati pari a 238,4 milioni, +1,7% sull'anno o +0,2% a cambi costanti, un dato del 3,4% meglio delle nostre attese, pressoché allineate al consensus.

Il canale al dettaglio è cresciuto del 4,5% sull'anno (il 4% meglio delle attese) nonostante un dato negativo del 2,2% a perimetro costante (-2,8% atteso) grazie al miglior contributo dei nuovi spazi.

A livello geografico, nel quarto trimestre 2019 è migliorata nettamente l’Italia (+1,1% sull'anno, rispetto al -10,2% nei primi nove mesi 2019) in parte grazie a un mix che risente stagionalmente meno della razionalizzazione del canale all'ingrosso, ma anche l’Europa e le Americhe fanno meglio rispetto ai primi nove mesi 2019.

A livello di marchi, il risultato è trainato da Roger Vivier, unico a crescere, +22,5% sull'anno, circa il 24% del totale.

Raccomandazione POCO INTERESSANTE, target 28 euro.

I risultati completi saranno comunicati il prossimo 12 marzo, quando il management terrà anche la consueta conferenza.

Il quadro che emerge dai numeri di fatturato è leggermente meglio delle attese, pur in presenza di una crescita a perimetro costante ancora negativa.

Riteniamo che il prezzo del titolo non sia ancora attraente su basi fondamentali, anche se riconosciamo gli sforzi per rigenerare le vendite al dettaglio e contenere i costi.

Sotto il profilo speculativo, non vediamo opportunità ravvicinate di un cambio di proprietà cui attribuiamo una probabilità del 15%, ponderata nel nostro target price di merger teorico. A tal proposito ricordiamo le ultime dichiarazioni di Diego Della Valle, più favorevole all'acquisto di quote della società, considerata sottovalutata, sul mercato piuttosto che alla cessione del gruppo.

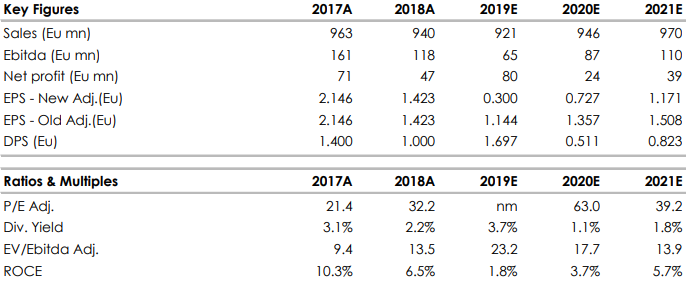

Riportiamo nella tabella i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment