TOD'S: ANALISI FONDAMENTALE

Tod's [TOD.MI] ha chiuso il primo semestre 2019 in rosso per 6 milioni e con ricavi in calo del 4,7% a 454,6 milioni. L'anno scorso, nello stesso periodo, il risultato netto era stato positivo di 33,2 milioni.

L'Ebitda, calcolato applicando il nuovo principio contabile Ifrs 16, ammonta a 80,4 milioni, con un margine sulle vendite del 17,7%. Al netto dell'effetto del principio contabile Ifrs 16, il dato adjusted si attesta a 30,2 milioni, con un'incidenza sulle vendite del 6,7%.

Nel semestre, il dato delle vendite "a parità di perimetro di negozi", calcolato a cambi costanti come media a livello mondiale dei tassi di crescita dei ricavi registrati nei negozi gestiti direttamente b(Dos), è pari a -4,5%.

In un’intervista a Il Sole 24ore, l'amministratore delegato, Diego Della Valle, ha sottolineato l’impegno in termini di investimenti (45-50 milioni di euro nell'anno 2019) e di costi (potenziamento della struttura corporate), con l'obiettivo di supportare i marchi del gruppo in un contesto sempre più competitivo.

La famiglia Della Valle compra azioni.

Della Valle ha dichiarato, "convinti del nostro operato, la mia famiglia ed io continueremo a comperare azioni del gruppo, come abbiamo già fatto in passato". Escluso quindi un disimpegno a breve della famiglia.

A metà dicembre 2018 era stata resa pubblica la notizia del contratto firmato da Diego Della Valle con Credit Agricole per acquistare fino a un massimo di 1,7 milioni di azioni, pari a circa il 5% del capitale.

Raccomandazione POCO INTERESSANTE, target 27 euro.

I dati del primo semestre sono stati deludenti e le previsioni sull'intero 2019 non sono confortanti. Abbiamo rivisto al ribasso le nostre stime di margini, ricavi e profitti netti che dovrebbero registrare una contrazione rispetto all'anno scorso.

Riteniamo che il prezzo del titolo non sia ancora attraente su basi fondamentali, anche se riconosciamo gli sforzi per rigenerare le vendite al dettaglio e contenere i costi.

Sotto il profilo speculativo, non vediamo opportunità ravvicinate di un cambio di proprietà cui attribuiamo una probabilità del 15%, ponderata nel nostro target price di merger teorico calcolato a 80 euro per azione. A tal proposito ricordiamo le ultime dichiarazioni di Diego Della Valle, più favorevole all'acquisto di quote della società, considerata sottovalutata, sul mercato piuttosto che alla cessione del gruppo.

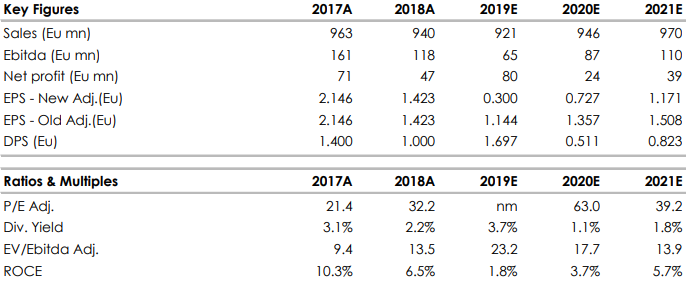

Riportiamo nella tabella i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment