TOD'S: ANALISI FONDAMENTALE

conserviamo un approccio cauto...

Tod's [TOD.MI] ha chiuso il quarto trimestre del 2018 con 234 milioni di euro di ricavi, 8 milioni di meno delle aspettative degli analisti. A parità di perimetro, il calo è del 5,4%. La società ha annunciato “significativi investimenti” a sostegno della crescita.

Il 2018 è terminato con ricavi, a cambi correnti, in calo del 2,4% a 940,4 milioni; a cambi costanti il dato si attesta a 958,2 milioni, con una contrazione dello 0,5%.

Le vendite del canale diretto ammontano a 622,3 milioni, in linea con il 2017, ma le vendite omogenee (Same Store Sales Growth) segnano un calo del 3% dal -2,1% registrato nei nove mesi a causa "soprattutto del peggioramento delle vendite in Italia e nel resto dell'Europa, nonostante il miglioramento registrato in Greater China". In contrazione dell'1,8% le vendite a clienti terzi (335,9 milioni).

In Italia i ricavi del 2018 sono scesi del 5,4% a 282,2 milioni, nel resto d'Europa sono cresciuti di 0,5% a cambi costanti a 246,4 milioni. Nelle Americhe il gruppo ha registrato 76,9 milioni di vendite, con un calo dell'1,4% a cambi costanti "interamente dovuto al canale wholesale".

L'area Greater China ha visto una crescita a cambi costanti del 3,1% a 218,7 milioni con una accelerazione nel quarto trimestre e dati positivi sia in Mainland China, sia ad Hong Kong e Macao. In crescita del 3,1% anche l'area Resto del Mondo a 134 milioni.

"L'esercizio 2018 si è chiuso sostanzialmente in linea con le nostre attese", dice nella nota il presidente e AD Diego Della Valle. "La strategia ed il modello di business adottato con il progetto Tod’s Factory cominciano a prendere corpo e ogni mese è sempre più importante e visibile; i primi prodotti ed i progetti sviluppati stanno cominciando a dare buoni risultati".

Della Valle compra azioni.

A metà dicembre è stata resa pubblica la notizia del contratto firmato da Diego Della Valle con Credit Agricole per acquistare fino a un massimo di 1,7 milioni di azioni, pari a circa il 5% del capitale. Secondo un internal dealing del 14 dicembre, il presidente e amministratore delegato avrà l'obbligo di comprare i titoli da Credit Agricole. L'istituto si è infatti impegnato ad acquisire le azioni "medio tempore".

Risultati primi nove mesi.

Tod’s ha chiuso i primi nove mesi dell'anno con ricavi pari a 706 milioni a cambi correnti, in calo del 2,2%. A cambi costanti il fatturato è stabile (+0,1%) a 722,7 milioni.

I ricavi del canale diretto sono stabili a cambi costanti a 449,4 milioni, con vendite omogenee in calo del 2,1% (-2,2% nel primo semestre). In linea con i primi nove mesi dell'anno scorso anche i ricavi a clienti terzi (273,3 milioni a cambi costanti).

Sostanzialmente stabili a cambi costanti le vendite dei marchi Tod's e Roger Vivier, in crescita (+1,6%) Hogan, in calo Fay (-2,7%).

Segno meno per Italia (-4,4%) e Americhe (-1%) a cambi costanti, crescono Europa (+2%), Greater China (+3%), Resto del mondo (+2,8%).

Raccomandazione POCO INTERESSANTE, target 37 euro.

I dati preliminari del 2018 sono stati deludenti, le previsioni sul 2019 non sono confortanti. Rivediamo al ribasso le nostre stime di margini sia per il 2018 che per il 2019. Riteniamo che il prezzo del titolo non sia ancora attraente su basi fondamentali, anche se riconosciamo gli sforzi per rigenerare le vendite al dettaglio e contenere i costi.

Sotto il profilo speculativo, non vediamo opportunità ravvicinate di un cambio di proprietà cui attribuiamo una probabilità del 15%, ponderata nel nostro target price di merger teorico calcolato a 80 euro per azione. A tal proposito ricordiamo le ultime dichiarazioni di Diego Della Valle, più favorevole all'acquisto di quote della società, considerata sottovalutata, sul mercato piuttosto che alla cessione del gruppo.

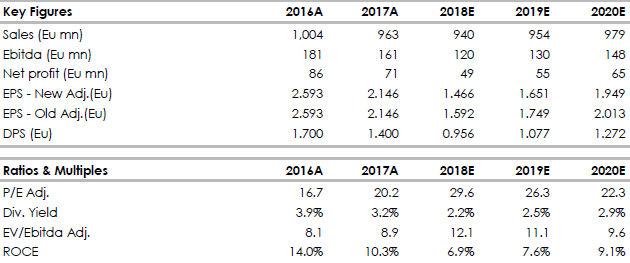

Riportiamo nella tabella i dati storici (A) e previsionali (E)

Il 2018 è terminato con ricavi, a cambi correnti, in calo del 2,4% a 940,4 milioni; a cambi costanti il dato si attesta a 958,2 milioni, con una contrazione dello 0,5%.

Le vendite del canale diretto ammontano a 622,3 milioni, in linea con il 2017, ma le vendite omogenee (Same Store Sales Growth) segnano un calo del 3% dal -2,1% registrato nei nove mesi a causa "soprattutto del peggioramento delle vendite in Italia e nel resto dell'Europa, nonostante il miglioramento registrato in Greater China". In contrazione dell'1,8% le vendite a clienti terzi (335,9 milioni).

In Italia i ricavi del 2018 sono scesi del 5,4% a 282,2 milioni, nel resto d'Europa sono cresciuti di 0,5% a cambi costanti a 246,4 milioni. Nelle Americhe il gruppo ha registrato 76,9 milioni di vendite, con un calo dell'1,4% a cambi costanti "interamente dovuto al canale wholesale".

L'area Greater China ha visto una crescita a cambi costanti del 3,1% a 218,7 milioni con una accelerazione nel quarto trimestre e dati positivi sia in Mainland China, sia ad Hong Kong e Macao. In crescita del 3,1% anche l'area Resto del Mondo a 134 milioni.

"L'esercizio 2018 si è chiuso sostanzialmente in linea con le nostre attese", dice nella nota il presidente e AD Diego Della Valle. "La strategia ed il modello di business adottato con il progetto Tod’s Factory cominciano a prendere corpo e ogni mese è sempre più importante e visibile; i primi prodotti ed i progetti sviluppati stanno cominciando a dare buoni risultati".

Della Valle compra azioni.

A metà dicembre è stata resa pubblica la notizia del contratto firmato da Diego Della Valle con Credit Agricole per acquistare fino a un massimo di 1,7 milioni di azioni, pari a circa il 5% del capitale. Secondo un internal dealing del 14 dicembre, il presidente e amministratore delegato avrà l'obbligo di comprare i titoli da Credit Agricole. L'istituto si è infatti impegnato ad acquisire le azioni "medio tempore".

Risultati primi nove mesi.

Tod’s ha chiuso i primi nove mesi dell'anno con ricavi pari a 706 milioni a cambi correnti, in calo del 2,2%. A cambi costanti il fatturato è stabile (+0,1%) a 722,7 milioni.

I ricavi del canale diretto sono stabili a cambi costanti a 449,4 milioni, con vendite omogenee in calo del 2,1% (-2,2% nel primo semestre). In linea con i primi nove mesi dell'anno scorso anche i ricavi a clienti terzi (273,3 milioni a cambi costanti).

Sostanzialmente stabili a cambi costanti le vendite dei marchi Tod's e Roger Vivier, in crescita (+1,6%) Hogan, in calo Fay (-2,7%).

Segno meno per Italia (-4,4%) e Americhe (-1%) a cambi costanti, crescono Europa (+2%), Greater China (+3%), Resto del mondo (+2,8%).

Raccomandazione POCO INTERESSANTE, target 37 euro.

I dati preliminari del 2018 sono stati deludenti, le previsioni sul 2019 non sono confortanti. Rivediamo al ribasso le nostre stime di margini sia per il 2018 che per il 2019. Riteniamo che il prezzo del titolo non sia ancora attraente su basi fondamentali, anche se riconosciamo gli sforzi per rigenerare le vendite al dettaglio e contenere i costi.

Sotto il profilo speculativo, non vediamo opportunità ravvicinate di un cambio di proprietà cui attribuiamo una probabilità del 15%, ponderata nel nostro target price di merger teorico calcolato a 80 euro per azione. A tal proposito ricordiamo le ultime dichiarazioni di Diego Della Valle, più favorevole all'acquisto di quote della società, considerata sottovalutata, sul mercato piuttosto che alla cessione del gruppo.

Riportiamo nella tabella i dati storici (A) e previsionali (E)

elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment