TOD'S: ANALISI FONDAMENTALE

Tornano a salire i ricavi, ma conserviamo un approccio cauto...

Tod’s [TOD.MI] ha chiuso i primi nove mesi dell'anno con ricavi pari a 706 milioni a cambi correnti, in calo del 2,2%. A cambi costanti il fatturato è stabile (+0,1%) a 722,7 milioni.

I ricavi del canale diretto sono stabili a cambi costanti a 449,4 milioni, con vendite omogenee in calo del 2,1% (-2,2% nel primo semestre). In linea con i primi nove mesi dell'anno scorso anche i ricavi a clienti terzi (273,3 milioni a cambi costanti).

Sostanzialmente stabili a cambi costanti le vendite dei marchi Tod's e Roger Vivier, in crescita (+1,6%) Hogan, in calo Fay (-2,7%).

Segno meno per Italia (-4,4%) e Americhe (-1%) a cambi costanti, crescono Europa (+2%), Greater China (+3%), Resto del mondo (+2,8%).

Per quanto riguarda le prospettive, secondo il Cfo, il pallido miglioramento registrato nel terzo trimestre dovrebbe essere più visibile nel quarto.

"I risultati del terzo trimestre sono stati sostanzialmente in linea con le nostre attese", commenta nella nota il presidente e AD Diego Della Valle ricordando che la squadra di manager "è in via di completamento" e che il nuovo modello di business studiato per lo sviluppo dei prossimi anni (Tod's Factory) "comincia ad essere visibile nei negozi, da questi giorni e, da ora in avanti, ogni due mesi, nuovi prodotti arriveranno nei negozi, supportati da forti ed adeguati piani di marketing e comunicazione". "Pensiamo che in questo momento ci siano importanti opportunità da cogliere e vogliamo dedicare tutte le energie e le risorse finanziarie necessarie per ottenere una solida e duratura crescita del Gruppo", conclude.

Raccomandazione POCO INTERESSANTE, target 38 euro.

I ricavi del canale diretto sono stabili a cambi costanti a 449,4 milioni, con vendite omogenee in calo del 2,1% (-2,2% nel primo semestre). In linea con i primi nove mesi dell'anno scorso anche i ricavi a clienti terzi (273,3 milioni a cambi costanti).

Sostanzialmente stabili a cambi costanti le vendite dei marchi Tod's e Roger Vivier, in crescita (+1,6%) Hogan, in calo Fay (-2,7%).

Segno meno per Italia (-4,4%) e Americhe (-1%) a cambi costanti, crescono Europa (+2%), Greater China (+3%), Resto del mondo (+2,8%).

Per quanto riguarda le prospettive, secondo il Cfo, il pallido miglioramento registrato nel terzo trimestre dovrebbe essere più visibile nel quarto.

"I risultati del terzo trimestre sono stati sostanzialmente in linea con le nostre attese", commenta nella nota il presidente e AD Diego Della Valle ricordando che la squadra di manager "è in via di completamento" e che il nuovo modello di business studiato per lo sviluppo dei prossimi anni (Tod's Factory) "comincia ad essere visibile nei negozi, da questi giorni e, da ora in avanti, ogni due mesi, nuovi prodotti arriveranno nei negozi, supportati da forti ed adeguati piani di marketing e comunicazione". "Pensiamo che in questo momento ci siano importanti opportunità da cogliere e vogliamo dedicare tutte le energie e le risorse finanziarie necessarie per ottenere una solida e duratura crescita del Gruppo", conclude.

Raccomandazione POCO INTERESSANTE, target 38 euro.

Riteniamo che il prezzo del titolo non sia ancora attraente su basi fondamentali, anche se riconosciamo gli sforzi per rigenerare le vendite al dettaglio e contenere i costi.

Sotto il profilo speculativo, non vediamo opportunità ravvicinate di un cambio di proprietà cui attribuiamo una probabilità del 15%, ponderata nel nostro target price di merger teorico calcolato a 80 euro per azione. A tal proposito ricordiamo le ultime dichiarazioni di Diego Della Valle, più favorevole all'acquisto di quote della società, considerata sottovalutata, sul mercato piuttosto che alla cessione del gruppo.

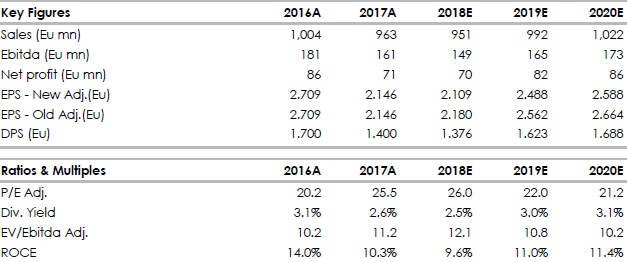

Riportiamo nella tabella i dati storici (A) e previsionali (E)

Sotto il profilo speculativo, non vediamo opportunità ravvicinate di un cambio di proprietà cui attribuiamo una probabilità del 15%, ponderata nel nostro target price di merger teorico calcolato a 80 euro per azione. A tal proposito ricordiamo le ultime dichiarazioni di Diego Della Valle, più favorevole all'acquisto di quote della società, considerata sottovalutata, sul mercato piuttosto che alla cessione del gruppo.

Riportiamo nella tabella i dati storici (A) e previsionali (E)

elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment