TOD'S: ANALISI FONDAMENTALE

Finalmente tornano a salire i ricavi, alziamo il giudizio...

Tod’s [TOD.MI] ha chiuso il secondo trimestre con 251 milioni di euro di ricavi, in crescita del 2,6% anno su anno. Spaccato delle vendite per canale distributivo: dettaglio (-1% a 173 milioni), ingrosso (+10% a 78 milioni). A livello di marchi, la sorpresa è Hogan: +26% a 50 milioni di euro.

Il semestre si chiude con un calo dell’Ebitda del 9% anno su anno a 68 milioni di euro.

A fine giugno il debito era 50 milioni, in peggioramento dai livelli di un anno prima.

Tod’s ha anche annunciato l’acquisizione di Italiantouch, la società che ha gestito il sito di e-Commerce.

Nel corso della presentazione dei dati, il direttore finanziario Emilio Macellari, ha affermato che il terzo trimestre è partito bene, il miglioramento delle vendite visibile nel secondo trimestre è proseguito in luglio. Interrogato dagli analisti sulle stime del consensu per il 2018, Macellari ha detto che non ci dovrebbero essere problemi ad arrivare a 960 milioni di euro di ricavi. E’ raggiungibile anche un Ebitda margine del 16%, da 14,4% del secondo trimestre ma la via è più ardua. Noi ci aspettiamo per fine anno 960 milioni di euro di ricavi e 154 milioni di euro di Ebitda, con un margine del 16%.

I risultati del trimestre sono meglio delle aspettative, sia nostre che di consensus. Meglio del previsto entrambi i canali distributivi.

Alziamo la raccomandazione a NEUTRALE in quanto si vedono i primi segnali positivi del rilancio. Portiamo il target price a 51 euro, da 49,5 euro. Il nostro prezzo obiettivo, basato sui fondamentali, è 46 euro, gli altri sei euro è il valore aggiunto dovuto ad un eventuale cambio di proprietà, un’ipotesi che secondo noi non ha molte probabilità (15%).

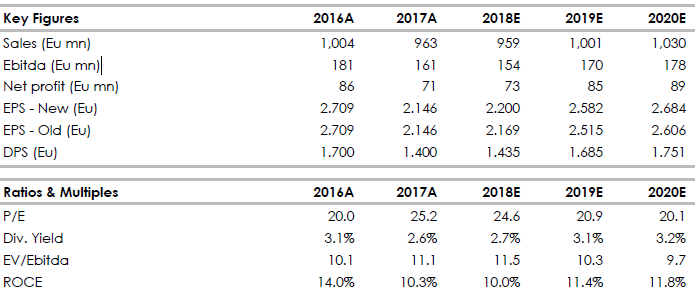

Riportiamo nella tabella i dati storici (A) e previsionali (E)

Il semestre si chiude con un calo dell’Ebitda del 9% anno su anno a 68 milioni di euro.

A fine giugno il debito era 50 milioni, in peggioramento dai livelli di un anno prima.

Tod’s ha anche annunciato l’acquisizione di Italiantouch, la società che ha gestito il sito di e-Commerce.

Nel corso della presentazione dei dati, il direttore finanziario Emilio Macellari, ha affermato che il terzo trimestre è partito bene, il miglioramento delle vendite visibile nel secondo trimestre è proseguito in luglio. Interrogato dagli analisti sulle stime del consensu per il 2018, Macellari ha detto che non ci dovrebbero essere problemi ad arrivare a 960 milioni di euro di ricavi. E’ raggiungibile anche un Ebitda margine del 16%, da 14,4% del secondo trimestre ma la via è più ardua. Noi ci aspettiamo per fine anno 960 milioni di euro di ricavi e 154 milioni di euro di Ebitda, con un margine del 16%.

I risultati del trimestre sono meglio delle aspettative, sia nostre che di consensus. Meglio del previsto entrambi i canali distributivi.

Alziamo la raccomandazione a NEUTRALE in quanto si vedono i primi segnali positivi del rilancio. Portiamo il target price a 51 euro, da 49,5 euro. Il nostro prezzo obiettivo, basato sui fondamentali, è 46 euro, gli altri sei euro è il valore aggiunto dovuto ad un eventuale cambio di proprietà, un’ipotesi che secondo noi non ha molte probabilità (15%).

Riportiamo nella tabella i dati storici (A) e previsionali (E)

elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment