TINEXTA: ANALISI FONDAMENTALE

Tinexta [TNXT.MI] è gruppo attivo nei servizi di Cybersicurezza, Digital Trust e Innovation&Marketing Services.

Risultati semestrali in linea alle attese

La società ha chiuso il primo semestre 2022 con risultati in linea alle attese, sebbene il mix sia stato leggermente diverso.

Nello specifico, il fatturato ha raggiunto i 168 milioni di euro, in crescita del 20,2% su base annua. L'8% deriva dalla crescita organica (la nostra stima era in linea a 167,7 milioni), il 12,3% dal cambio di perimetro, ovvero dalle acquisizioni di CertEurope e Evalue.

Per quanto riguarda la profittabilità, l'EBITDA Adjusted ha raggiunto 37,1 milioni di euro, in linea con la nostra stima di 37,3 milioni.

A livello divisionale, la marginalità della Digital Trust è aumentata dal 24,5% al 27,4%, come da attese.

La Innovation & Marketing Services presenta un margine inferiore alle attese, ma in linea in valori assoluti grazie a ricavi superiori.

Per quanto riguarda la Cybersecurity, la prima parte dell'anno risulta inferiore alle attese sull'intero 2022, a causa della stagionalità del business, che si sviluppa soprattutto nel secondo semestre. Hanno anche inciso gli investimenti nella struttura, commerciale ed amministrativa, compiuti nel periodo.

Guidance confermata

La società ha inoltre confermato la guidance sul 2022, che prevede una crescita rispetto al 2021 restated (per il deconsolidamento del CIM) compresa tra il 10% e il 12% a parità di perimetro, e tra il 21% e il 23% una volta incluse le acquisizioni.

Per quanto riguarda l'EBITDA Adjusted, la crescita prevista è compresa tra l'8% e il 10% a parità di perimetro, e tra il 25% e il 27% incluse le acquisizioni.

Infine, il rapporto Net Debt/EBITDA Adj. è stato ritoccato da 0,4 a 0,6 volte, per includere i cash-out relativi alle ultime piccole acquisizioni completate (quindi circa 20 milioni in totale compresi gli earn out).

La guidance implica una forte accelerazione nel secondo semestre, che riteniamo fattibile, vista la tipica stagionalità del business, soprattutto nei segmenti della Cybersecurity e dell'Innovation & Marketing Services.

Le nostre stime sono in linea con le indicazioni della società, ed un poco più alte per quanto riguarda l'Ebitda.

Il deconsolidamento di CIM

Abbiamo modificato le nostre stime per includere la vendita della divisione Credit Information, ceduta a Crif lo scorso maggio, che noi deconsolidiamo a partire da questo report.

A livello di conto economico, questo si traduce in un taglio del 18% in media dell'utile per azione per i prossimi tre anni, che controbilancia l'incremento di circa 228,8 milioni della posizione finanziaria netta.

A parità di perimetro, le nostre stime sono state di poco modificate, a parte il cash out di 20 milioni di euro per le acquisizioni concluse negli ultimi mesi.

Confermiamo il giudizio MOLTO INTERESSANTE, con target price a 33 euro.

Ribadiamo la nostra visione positiva sul titolo. Tinexta potrà infatti beneficiare di alcuni fattori:

- una strutturale crescita del business, esposto al processo di digitalizzazione;

- opportunità di cross selling fra le varie divisioni;

- ulteriori opportunità di crescita per linee esterne per entrare in nuove aree geografiche, allargare la base clienti e arricchire l'offerta di prodotti.

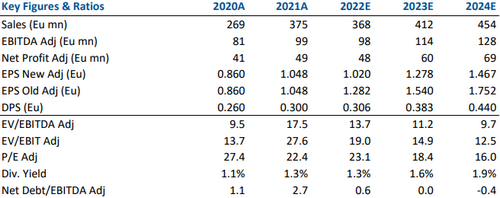

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment