TINEXTA: ANALISI FONDAMENTALE

Tinexta [TNXT.MI] è un gruppo che offre soluzioni nei campi dell'identità digitale, del credit information dell’innovazione e del marketing. Tinexta opera con quattro Business Unit, integrate in modo da poter offrire una piattaforma di servizi: Digital Trust,

Cybersecurity, Innovation & Marketing Services, Credit information & management.

Digital Trust eroga servizi di digitalizzazione dei processi basati su soluzioni proprietarie di PEC (legal mail), firma digitale, conservazione digitale dei documenti, fatturazione elettronica, geolocalizzazione certificata e contrattualizzazione digitale, Spid.

Cybersecurity offre servizi di sicurezza informatica, in particolare di assessment e advisory, e intervenendo per anticipare, bloccare e risolvere situazioni di rischio.

L’area Credit Information & Management si occupa di valutazione dell’affidabilità di imprese e persone, merito creditizio, gestione degli incassi, integrando gli strumenti di raccolta dati, analisi e valutazione.

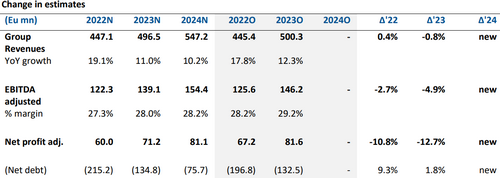

L’aggiornamento del business plan

A nostro giudizio, la reazione negativa del mercato al nuovo piano è stata eccessiva, ed è dipesa da una cattiva interpretazione dello stesso.

L’aggiornamento del business plan conferma le eccellenti prospettive della divisione Digital Trust (Carg dei ricavi 2022 -2024 pari al 14%) e della divisione Cybersecurity (Cagr 19%), così come le potenzialità della divisione Innovation & Marketing Services (Cagr +11%). Anche l’area Credit Information è vista crescere del +6% nei tre anni, senza considerare il contributo che può derivare da Forvalue. Includendo questo, stimiamo che la crescita dei ricavi possa raggiungere circa il +8%.

Durante il periodo di piano, la società si aspetta un Cagr dei ricavi consolidati 2022-24 low-double-digit, accompagnato da una Cagr dell’Ebitda rettificato mid-double-digit. Il rapporto PFN/EBITDA Adjusted, atteso a fine 2022 a circa 2 volte , è stimato ridursi progressivamente, fino ad essere inferiore a 1 volta alla fine del periodo di Piano, includendo un’annuale distribuzione di dividendi e confermando una solida generazione di cassa operativa da parte del Gruppo.

Rimaniamo leggermente al di sopra della guidance

Crediamo che, come di consueto, le previsioni pubblicate dalla società siano molto caute. Rimaniamo di poco ad di sopra della guidance in relazione all’Ebitda rettificato 2022 e all’Ebitda Carg sul 2022-2024.

Abbiamo però limato le stime sul 2022-2023, allineandoci a quelle di consensus.

Le acquisizioni

La società ha confermato la centralità delle acquisizioni nell’ambito del progetto di crescita, con investimenti potenziali nel periodo di piano pari a 200-250 milioni, un esborso che dovrebbe mantenere sotto controllo il livello di indebitamento (rapporto fra debito netto ed Ebitda fra 2,1 e 2,5 volte nel periodo). Come affermato più volte dal management, le operazioni continueranno ad essere svolte in mercati selezionati, con focus su Francia e Spagna per consolidare la posizione esistente e Regno Unito e Germania per aprire nuove opportunità.

Giudizio MOLTO INTERESSANTE, target price pari a 39 euro

Confermiamo la nostra visione positiva sull’azione.

La società dovrebbe beneficiare di questi aspetti positivi:

- crescita strutturale nei mercati esposti alla digitalizzazione, in parte grazie alle risorse messe in campo dal Pnrr;

- opportunità di cross-selling

- nuove acquisizioni per allargare la base dei clienti e potenziare l’offerta di prodotti.

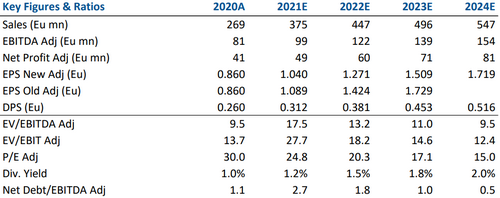

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment