TINEXTA: ANALISI FONDAMENTALE

Tinexta [TNXT.MI] è un gruppo che offre soluzioni nei campi dell'identità digitale, del credit information dell’innovazione e del marketing.

La solida generazione di cassa continua nel quarto trimestre

Tinexta ha pubblicato i risultati preliminari, che si presentano senza grosse sorprese in termini assoluti. Tuttavia, è diversa la composizione, perché la divisione IMS (Innovation Marketing & Services) è stata colpita più duramente del previsto dalla seconda ondata di Covid-19 (-8% rispetto alle previsioni di un trend piatto). La divisione CIM (Credit Information & Management) è invece andata meglio delle attese(+8,8% rispetto alle previsioni del +3,7%).

La Divisione Digital Trust ha dimostrato di essere “vincente” in questo scenario economico, presentando una crescita di circa l’11%.

I ricavi del quarto trimestre sono stati pari a circa 80,4 milioni, +3,7% su base annua, in linea alle nostre stime e a quelle di consensus.

L’Ebitda rettificato è stato in linea con il consensus, (81,1 milioni per l’intero anno, 24,1 milioni nel quarto trimestre), che si posiziona poco sopra la guidance della società.

Sottolineiamo la solida generazione di cassa, con un debito netto 2021 pari a 91,6 milioni di euro, inferiore rispetto a quello del 2020 nonostante le acquisizioni e il buy back.

Le nostre stime superano la guidance

Per il 2021, Tinexta si aspetta ricavi in crescita a 370 milioni di euro, (+37,7% su base annua, dei quali il 6% a livello organico). L’Ebitda dovrebbe salire a circa 96 milioni.

Queste stime sono coerenti rispetto al consensus, ma conservative rispetto alle nostre previsioni (99,7 milioni nel 2021). Crediamo che il management abbia adottato il consueto approccio conservativo, soprattutto per quanto riguarda la divisione Digital Trust.

Allo stesso modo, la stima sul 2021, pari a 2 volte, relativa al rapporto fra debito netto ed Ebitda ci sembra restrittiva, perché prevediamo un multiplo pari a 1,5 volte.

I target al 2023

Gli obiettivi al 2023 costituiscono la novità positiva dell’aggiornamento del business plan. Infatti, il tasso annuo di crescita composto (Cagr) pari al 18%, sia dei ricavi, sia dell’Ebitda, indicato dal management è superiore alla nostra stima del +16%.

Stiamo allineando le nostre stime alla guidance, includendo un contributo più consistente della Cybersecurity, soprattutto in termini di margini (visti in aumento dal 13% al 19% nel periodo). Le nostre ipotesi sulle divisioni Digital Trust e CIM sono diverse (un po’ più aggressive nel primo caso e più conservative nel secondo).

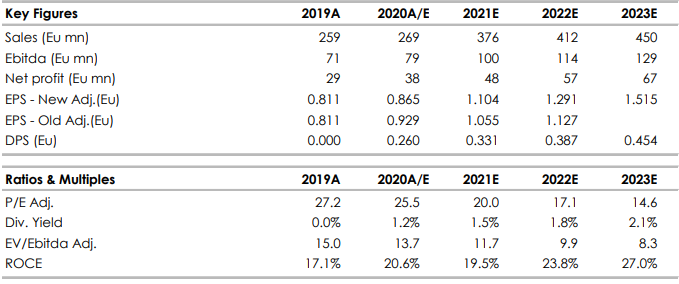

Per il 2023, prevediamo un fatturato pari a 450 milioni di euro, e un EBITDA di 129 milioni.

Nuove acquisizioni

ll gruppo intende destinare una parte significativa della liquidità generata durante il piano a nuove acquisizioni.

Nel periodo di piano è prevista anche una sensibile riduzione della leva finanziaria. Gli obiettivi di crescita esterna puntano all'ampliamento ed al completamento dell'offerta di prodotti e all'espansione all'estero.

Giudizio MOLTO INTERESSANTE, alziamo il target price a 27,5 euro, dai 24,5 euro precedenti.

Ribadiamo la nostra visione positiva sul titolo. Tinexta potrà beneficiare dall’incremento del business correlata alla digitalizzazione, delle opportunità di crossselling fra le diverse divisioni e le differenti aree geografiche, e della crescita per linee esterne.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment