TINEXTA: ANALISI FONDAMENTALE

Tinexta [TNXT.MI] è un gruppo che offre soluzioni nei campi dell'identità digitale, del credit information dell’innovazione e del marketing.

La società ha pubblicato un aggiornamento della sua guidance, che adesso riflette gli impatti previsti derivanti dall’emergenza sanitaria. Nello specifico, il management si attende di chiudere il 2020 con:

Ricavi superiori a 250 milioni di euro (nostra stima 260 milioni).

EBITDA di circa 72 milioni (nostra stima 76 milioni).

Margine in leggera espansione in confronto al 2019.

La business unit Digital Trust rimarrà il driver principale di ricavi ed EBITDA. Spinta dalla forte accelerazione per i prodotti digitali, dovrebbe riportare a fine anno lo stesso fatturato dell’anno precedente con un miglioramento dei margini.

Per la business unit Credit Information & Management si prevede che sia i ricavi sia l’EBITDA miglioreranno nella seconda metà dell’anno, in parte per la forte crescita della domanda di servizi di consulenza per accedere al Fondo di garanzia per le PMI.

Infine, la business unit Innovation & Marketing Services è attesa recuperare la crescita dei ricavi e dell’EBITDA nei prossimi sette mesi, per la capacità di sviluppare nuovi servizi e la sua forza commerciale, riportando su tutto l’anno una lieve riduzione di ricavi ed EBITDA rispetto al 2019.

Inoltre, grazie ad una generazione di cassa che rimane solida, la società si aspetta di riprendere in tempi molto rapidi la sua campagna di M&A, con interessanti opportunità individuate sul mercato italiano per sfruttare l’accelerazione nel processo di digitalizzazione delle imprese accelerato dalla situazione corrente.

Tinexta ha chiuso il primo trimestre con i seguenti risultati:

• Ricavi: 54,9 milioni, -8,1% su base annua;

• EBITDA: 10,9 milioni, -24,5%

• Utile netto: 2,9 milioni, -50,2%

• Free Cash Flow: 20,1 milioni (€17,9 milioni nel primo trimestre 2019)

• Indebitamento finanziario netto: 111,4 milioni (129,1 milioni al 31/12/19)

Raccomandazione MOLTO INTERESSANTE, con target price a 14,0 euro.

Rafforziamo la nostra visione positiva sul titolo, poiché Tinexta dovrebbe beneficiare di:

1) un trend di crescita strutturale nel mercato del Digital Trust;

2) opportunità di cross-selling tra diverse divisioni e aree geografiche;

3) ulteriore M&A per ampliare la base clienti e completare l'offerta di prodotti.

Inoltre, riteniamo che una solida struttura finanziaria e una solida generazione di cassa siano punti a favore in tempi di incertezza e consentiranno all'azienda di evitare di perdere potenziali opportunità di acquisizione che si presentano sul mercato.

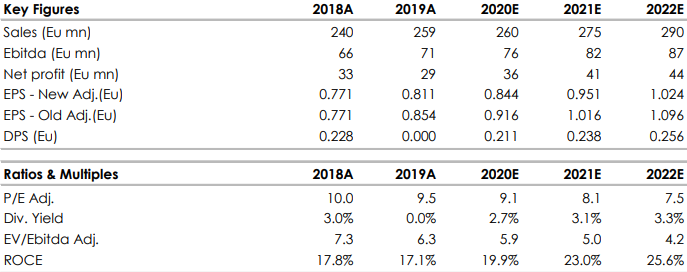

Nella tabella sottostante le stime storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment