TINEXTA: ANALISI FONDAMENTALE

Tinexta [TNXT.MI] è un gruppo che offre soluzioni nei campi dell'identità digitale, del credit information dell’innovazione e del marketing.

La società ha comunicato i dati preconsuntivi 2019 e il Piano 2020-2022.

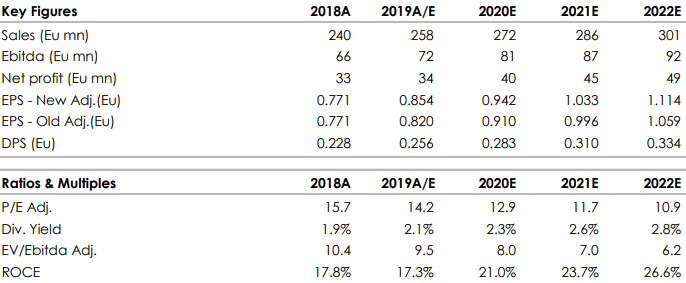

Lo scorso esercizio si è chiuso con ricavi pari a 258 milioni di euro, in crescita del 7,7% su base annua (239,6 milioni nel 2018). La divisione che ha registrato l’incremento più alto, pari al +13%, è stata la Digital Trust, con 107 milioni di euro. Segue la Innovation and Marketing Services, con un fatturato di 80 milioni di euro, +12% anno su anno. La divisione Credit Information & Management ha raggiunto la cifra di 72 milioni di euro, in lieve flessione rispetto al 2018, -3%.

L’Ebitda è arrivato a 72 milioni, +8,8% su base annua, 66 milioni nel 2018.

L’Ebitda margin si attesta al 27,8% dei ricavi, in aumento rispetto al 27,5% del precedente esercizio.

Il rapporto fra indebitamento finanziario netto ed Ebitda è inferiore a 2 volte.

Il piano strategico prevede per il 2020 ricavi superiori a 270 milioni di euro e un Ebitda in crescita dell’8%.

Nel 2022, il fatturato è visto superare la cifra di 300 milioni, con una crescita dell’Ebitda proporzionale rispetto ai ricavi.

Confermiamo il giudizio MOLTO INTERESSANTE, target price a 16,5 euro.

I risultati preliminari sono stati superiori alle nostre attese e i target del piano industriale sono sostanzialmente in linea. Nello specifico il fatturato è di circa 258 milioni rispetto alla nostra stima di 252 milioni, l'EBITDA di circa 72 milioni rispetto ai 69,3 milioni stimati.

Gli obbiettivi 2020 del piano industriale vedono il fatturato oltre i 270 milioni rispetto alla nostra stima di 264 milioni, l'EBITDA è visto in crescita dell’8% a 78 milioni in termini assoluti, rispetto ai 78,7 milioni da noi stimati.

Gli obbiettivi al 2022 vedono invece fatturato oltre i 300 milioni, rispetto alla nostra stima di 289 milioni, l'EBITDA è visto in crescita più che proporzionalmente rispetto al fatturato, oltre gli 84 milioni rispetto agli 87,6 milioni da noi stimati.

Il set di risultati positivo dovrebbe supportare il titolo dopo la recente debole performance causata da timori di una possibile delusione in seguito ad un terzo trimestre al di sotto delle aspettative. Riteniamo che la forte performance del business IMS nel quarto trimestre (crescita implicita di circa il 30%) possa dissipare i dubbi sulle prospettive del business, mentre il Digital Trust si conferma il business più attraente, offrendo una crescita a doppia cifra anche nel 2019.

I target per il 2020 e 2022 sono sostanzialmente allineati alle nostre previsioni, ma la società è nota per essere piuttosto prudente. Riteniamo quindi ci sia spazio per un rialzo delle stime e dunque per una ulteriore rivalutazione.

Nella tabella sottostante le stime storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment