TINEXTA: ANALISI FONDAMENTALE

Tinexta [TNXT.MI], gruppo che offre soluzioni nei campi dell'identità digitale, del credit information dell’innovazione e del marketing, ha pubblicato risultati dei primi nove mesi 2019 che consolidano la tendenza positiva avviata a inizio anno.

Ricavi pari a 181,2 milioni di Euro, +6,7% rispetto a un anno prima.

L’EBITDA prima delle Stock Option Virtuali ammonta a 49,7 milioni di Euro, con un margine pari al 27,5%, mentre l’EBITDA è di 46,2

milioni di Euro, con un margine pari al 25,5% dei Ricavi.

Il Risultato operativo e l’Utile netto ammontano rispettivamente a 29,6 milioni di Euro e 19,1 milioni di Euro, pari al 16,4% e 10,5% dei Ricavi.

Utile netto rettificato 26 milioni, +4,5%.

Indebitamento finanziario netto a fine settembre 129,5 milioni di euro da 124,9 milioni di fine 2018.

I risultati riportati riflettono l’ampliamento del perimetro del Gruppo rispetto ai primi nove mesi del 2018, con l’ingresso di AC Camerfirma S.A. e la controllata Camerfirma Perù S.A.C., consolidate a partire dal 1° maggio 2018; Comas S.r.l. e Webber S.r.l. consolidate a partire dal 1° luglio 2018; Promozioni Servizi S.r.l. consolidata a partire dal 1° novembre 2018. In seguito alla cessione della quota di controllo, dal 1° giugno 2018 è invece consolidata a patrimonio netto e non più integralmente Creditreform GPA Ticino S.A., di cui oggi Tinexta detiene una quota pari al 30% del capitale.

Previsioni.

Il Gruppo stima, a parità di perimetro di consolidamento nell'intero 2019:

ricavi superiori a 250 milioni;

crescita dell’EBITDA a 68/70 milioni di euro;

Dettaglio per singole Business Units.

Digital Trust

I ricavi del segmento Digital Trust ammontano a 76,8 milioni di Euro. L’incremento rispetto ai primi nove mesi del 2018 è pari al 12,8%, con una crescita organica pari al 10,4% e una crescita per variazione di perimetro del 2,5%. La variazione di perimetro è dovuta al consolidamento integrale di Camerfirma e di Camerfirma Perù a partire dal 1° maggio 2018. L’EBITDA del segmento è pari a 21,1 milioni di Euro. L’incremento rispetto all’EBITDA dei primi nove mesi del 2018 è del 17,8%. La crescita organica ammonta al 9,5%, il contributo di Camerfirma e di Camerfirma Perù, per la già citata variazione di perimetro, è pari al 1,6%. L’adozione del principio IFRS 16 dal 1° gennaio 2019 ha comportato una variazione positiva rispetto ai primi nove mesi del 2018 pari al 6,7%. L’EBITDA margin è

del 27,4% rispetto al 26,3% dell’anno precedente; al netto degli effetti dell’adozione dell’IFRS 16, l’EBITDA margin (25,9%) ha registrato un modesto calo per effetto dei maggiori costi di supporto ed assistenza sostenuti in relazione all’avvio della fatturazione elettronica dal 1° gennaio 2019.

Credit Information & Management

Nel segmento del Credit Information & Management i ricavi sono pari a 52,7 milioni di Euro. Rispetto ai primi nove mesi dell’anno precedente si registra un decremento del 1,5% composto da una riduzione organica pari al 8,9% e da una variazione positiva di perimetro del 7,4% per effetto del consolidamento di Comas e Webber dal 1° luglio 2018, di Promozione Servizi dal 1° novembre 2018 e del deconsolidamento dal mese di giugno 2018 di Creditreform GPA Ticino. L’EBITDA è in aumento del 13,8% rispetto ai primi nove mesi del 2018 attestandosi a 12,7 milioni di Euro; la variazione di perimetro, pari al 9,5%, ha più che compensato la riduzione organica del 1,0%, mentre l’adozione del principio IFRS 16 ha comportato una variazione positiva pari al 5,3%. L’EBITDA margin è del

24,0%, in crescita rispetto al medesimo periodo dell’anno precedente (20,8%), anche al netto degli effetti dell’adozione dell’IFRS 16 (22,9%).

Innovation & Marketing Services

I ricavi del segmento Innovation & Marketing Services ammontano a 51,6 milioni di Euro. L’incremento, tutto organico rispetto ai primi nove mesi del 2018 è pari al 7,6%. L’EBITDA del segmento è pari a 23,2 milioni di Euro, in crescita del 12,2% rispetto all’anno precedente. La crescita organica ammonta al 8,9%, mentre l’adozione del principio IFRS 16 ha comportato una variazione pari al 3,3%. In termini percentuali, l’EBITDA margin è del 44,9%, in crescita rispetto ai primi nove mesi del 2018 (43,1%), anche al netto degli effetti

dell’adozione dell’IFRS 16 (43,6%).

Giudizio MOLTO INTERESSANTE, target price a 14,50 euro.

I risultati dei primi nove mesi hanno evidenziato un quadro molto positivo che ci convince a rafforzare la visione positiva. Il Gruppo, quotato al segmento STAR della Borsa di Milano, è tra gli operatori leader in Italia nelle tre aree di business: Digital Trust, Credit Information & Management e Innovation & Marketing Services. Tinexta dovrebbe beneficiare di:

1) crescita sostenibile nei mercati core (Digital Trust e Innovation &Marketing Services);

2) sfruttamento delle sinergie derivanti dall'integrazione delle società acquisite;

3) ulteriori operazioni di M&A per ampliare la base di clienti e completare l'offerta di prodotti.

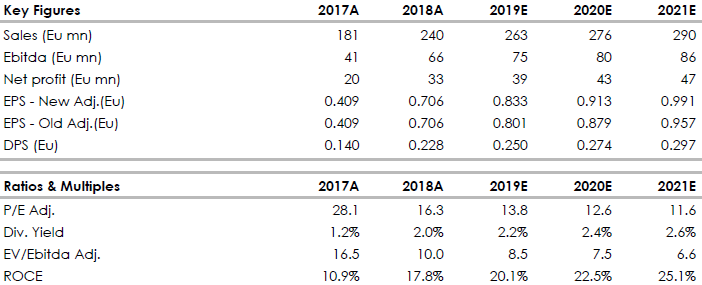

Nella tabella i dati storici e previsionali. Fonte: elaborazione dati Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment