THE ITALIAN SEA GROUP: ANALISI FONDAMENTALE

The Italian Sea Group [TISGR.MI] è una società globale della nautica di lusso, quotata sull'MTA dal giugno del 2021.

Commento agli ultimi risultati

La società ha pubblicato risultati preliminari 2021, che sono molto solidi e superiori alle attese.

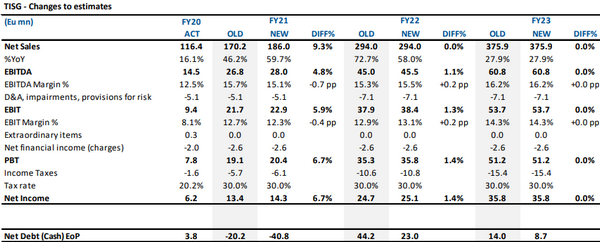

I ricavi netti hanno superato il consensus di circa il 9% a 186 milioni di euro, con una crescita molto sostenuta del 60,3% su base annua (la guidance era pari a 170 milioni).

Il valore complessivo del portafoglio ordini, ossia il valore lordo dei contratti relativi a yacht nuovi non ancora consegnati (Order Book), al 31 dicembre 2021 è pari a 827 milioni di Euro

Il valore complessivo dei contratti relativi a yacht non ancora consegnati, al netto dei ricavi già iscritti nel conto economico (Net Backlog), è pari a 536 milioni di Euro, +93 milioni rispetto al 30 settembre.

La marginalità

L'EBITDA è pari a 28 milioni, è quindi raddoppiato rispetto ai 14 milioni di Euro al 31 dicembre 2020 e ben oltre la Guidance di 26 milioni di Euro precedentemente indicata. Il consensus stimava 26,5 milioni.

L'EBITDA Margin è pari al 15% rispetto al 12,5% dell'esercizio 2020, +260 punti base.

La generazione di cassa

La Posizione Finanziaria Netta al 31 dicembre 2021 è positiva per 41 milioni di Euro, rispetto a un indebitamento finanziario netto pari a 8,3 milioni del 31 dicembre 2020.

Il risultato riflette un'importante generazione di cassa determinata dall'aumento delle commesse in progress nell'ultimo trimestre dell'anno. Il risultato ha superato la nostra stima di 20 milioni.

La guidance 2022

La società ha pubblicato la guidance 2022, che prevede un aumento dei ricavi totali fra i 280 e i 295 milioni, con un'ulteriore crescita rispetto al 2021 di circa il 55% e un EBITDA Margin del 15,5%.

La Guidance riflette il contributo dell'acquisizione Perini Navi in termini di ricavi; l'incremento di marginalità esprime inoltre l'aspettativa di conseguire ritorni positivi, grazie al rapido avviamento dei nuovi siti produttivi con investimenti limitati.

La guidance ci ha sorpreso soprattutto in merito alla redditività, poiché ci aspettavamo un effetto diluitivo sul Gruppo (circa 20-30 punti base) a causa del consolidamento delle attività di Perini. Al contrario, ci rassicura sulle ottime condizioni degli asset acquisiti, che sono pronti all'uso sia per l'attività di cantieristica che di Refit.

La società ha inoltre annunciato che sta completando l'accordo per un'altra importante partnership con un importante marchio del lusso.

Le nuove stime

Dopo l'acquisizione di Perini Navi, abbiamo rivisto le nostre previsioni, che presentano un livello di crescita quasi in linea con le attuali linee guida aziendali. Ora includiamo i dati effettivi disponibili e le ultime indicazioni sulla redditività nel 2022, che sono migliori di quanto ci aspettassimo.

Confermiamo il giudizio MOLTO INTERESSANTE, target price pari a 9 euro

Grazie alla sua leadership nell'industria nautica, il suo business, l'unicità delle strutture, l'alta visibilità sui futuri clienti e sulla generazione di cassa, TISG è ben posizionata per sfruttare tutte le potenzialità offerte da un settore in continua crescita.

In base ai multipli, il titolo è scambiato ad un prezzo che non ne rispecchia completamente il valore, soprattutto alla luce delle prospettive e della crescente visibilità sui risultati.

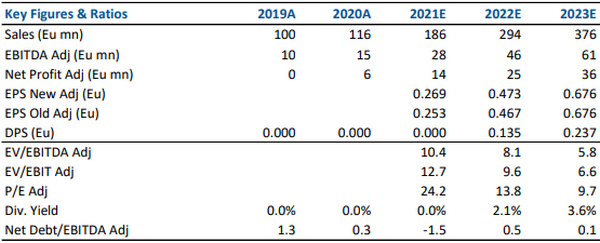

Nella tabella sottostante le cifra storiche (A) e prospettiche (E) elaborate da Websim /Intermonte

www.websim.it

Azioni menzionate

Advertisment