TERNA: ANALISI FONDAMENTALE

Il gruppo che gestisce la rete elettrica ha presentato un piano credibile focalizzato su migliori efficenze e taglio costi confermando la volontà di focalizzarsi in Italia...

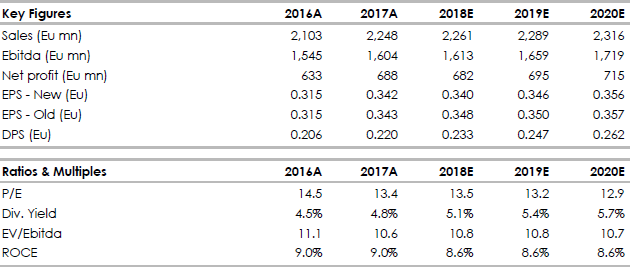

Terna [TRN.MI], l'operatore italiano delle reti per il trasporto dell'energia, ha chiuso il 2017 con risultati in crescita.

Ricavi a 2,2 miliardi da 2,1 miliardi di un anno prima.

Ebitda a 1,6 miliardi da 1,54 miliardi.

Debito netto a fine dicembre a 7,8 miliardi, in calo di 200 milioni rispetto a un anno prima.

Utile netto di 688,3 milioni, in crescita dell'8,3%.

Verrà proposto sui conti 2017 un dividendo di 22 centesimi per azione (di cui 7,4263 centesimi di euro già pagati quale acconto e 14,5737 centesimi di euro quale saldo a giugno 2018).

Obiettivi al 2022.

Per il futuro la società vede ricavi a 2,55 miliardi e Ebitda a 1,9 miliardi nel 2022.

Terna stima una crescita media annua dell'utile netto del 3% con un utile per azione di 38 centesimi a fine periodo. Per il dividendo la società prevede una crescita annua 2018-2020 del 6% rispetto alla cedola 2017.

Si stimano 5,3 miliardi di investimenti in Italia, oltre +30% rispetto al piano precedente.

Le attività non regolate contribuiranno nei 5 anni del piano per 350 milioni cumulati in termini di Ebitda.

Commento.

Terna ha riportato un buon set di risultati trimestrali, sostanzialmente

in linea con le attese a livello operativo, mentre è stata decisamente sopra le attese la riduzione del debito (8,05 miliardi attesi) per via di una migliore performance del circolante che potrebbe tuttavia essere riassorbito nei prossimi trimestri.

Apprezziamo l'ulteriore rialzo del dividendo che rimane uno dei trigger più importanti a sostegno del titolo.

Confermiamo il giudizio NEUTRALE con un target price a 4,80 euro.

Di seguito i dati consuntivi (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Ricavi a 2,2 miliardi da 2,1 miliardi di un anno prima.

Ebitda a 1,6 miliardi da 1,54 miliardi.

Debito netto a fine dicembre a 7,8 miliardi, in calo di 200 milioni rispetto a un anno prima.

Utile netto di 688,3 milioni, in crescita dell'8,3%.

Verrà proposto sui conti 2017 un dividendo di 22 centesimi per azione (di cui 7,4263 centesimi di euro già pagati quale acconto e 14,5737 centesimi di euro quale saldo a giugno 2018).

Obiettivi al 2022.

Per il futuro la società vede ricavi a 2,55 miliardi e Ebitda a 1,9 miliardi nel 2022.

Terna stima una crescita media annua dell'utile netto del 3% con un utile per azione di 38 centesimi a fine periodo. Per il dividendo la società prevede una crescita annua 2018-2020 del 6% rispetto alla cedola 2017.

Si stimano 5,3 miliardi di investimenti in Italia, oltre +30% rispetto al piano precedente.

Le attività non regolate contribuiranno nei 5 anni del piano per 350 milioni cumulati in termini di Ebitda.

Commento.

Terna ha riportato un buon set di risultati trimestrali, sostanzialmente

in linea con le attese a livello operativo, mentre è stata decisamente sopra le attese la riduzione del debito (8,05 miliardi attesi) per via di una migliore performance del circolante che potrebbe tuttavia essere riassorbito nei prossimi trimestri.

Apprezziamo l'ulteriore rialzo del dividendo che rimane uno dei trigger più importanti a sostegno del titolo.

Confermiamo il giudizio NEUTRALE con un target price a 4,80 euro.

Di seguito i dati consuntivi (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment