TENARIS: ANALISI FONDAMENTALE

Messaggi costruttivi dall’Investor day tenuto a New York dal gruppo Tenaris [TENR.MI].

Il conflitto Russia-Ucraina ha drammaticamente spostato l'attenzione sulla sicurezza energetica.

Nonostante i rischi di recessione, Tenaris prevede che la domanda OCTG continuerà ad aumentare nel 2023, in particolare nel mercato nordamericano.

Tenaris vede spazio per un'ulteriore crescita dei volumi e dei margini nei prossimi trimestri (EBITDA margin al 30% nel 2H22 e 1Q23).

Nonostante l'ulteriore attesa espansione del WC, la posizione finanziaria è molto forte, lasciando spazio a un potenziale aumento dei dividendi.

Prospettive della domanda globale di OCTG. Tenaris prevede che la domanda globale apparente di OCTG raggiungerà 14,7 milioni di tonnellate nel 2022, in crescita del 26% rispetto al 2021 (11,7 milioni di tonnellate) e crescerà ulteriormente a 16,1 milioni di tonnellate nel 2023 (+9%), di cui 0,4 milioni di tonnellate dal rifornimento delle scorte.

La crescita nel 2023 dovrebbe provenire principalmente da USA e Canada (3,5 milioni di tonnellate nel 2021, 5,7 milioni di tonnellate nel 2022, +63% YoY, 6,7 milioni di tonnellate nel 2023E, +18% YoY) e mercati internazionali (2,3 milioni di tonnellate nel 2021, 2,8). milioni di tonnellate nel 2022E, +22% su base annua, 3,2 milioni di tonnellate nel 2023, +14% su base annua), mentre si prevede che LatAm, Cina e Russia rimarranno sostanzialmente stabili (rispettivamente 0,8 milioni di tonnellate e 5,4 milioni di tonnellate).

Forte posizionamento competitivo. In questo nuovo contesto geopolitico, Tenaris è molto ben posizionata grazie alla sua base di asset diffusa a livello globale che garantisce una catena di approvvigionamento molto solida e affidabile. Gli investimenti effettuati nella digitalizzazione delle operazioni industriali e di filiera e nei processi di integrazione con i clienti rappresentano un'ulteriore leva nella strategia di differenziazione di Tenaris, rafforzandone ulteriormente il posizionamento competitivo. Circa il 60% delle vendite globali di OCTG di Tenaris viene effettuato tramite il servizio Rig Direct. Inoltre, dal lato ESG, Tenaris può contare su un posizionamento molto solido rispetto ai suoi concorrenti, con i suoi impianti di forni elettrici ad arco che garantiscono un'intensità di carbonio tra le più basse del settore.

Guidance sul 2022-23: margine EBITDA 2H22 visto al 30%. Tenaris ha confermato le indicazioni per un'ulteriore crescita delle vendite nel 2H22 (visto su un tasso high-teen rispetto al 1H22) grazie ai maggiori volumi e al continuo aumento dei prezzi. In termini di margini, Tenaris ha migliorato la propria guidance, indicando un margine EBITDA nell'ordine del 30% nel 2H22, rispetto a una precedente indicazione di margini stabili rispetto al 1H22 al 28%. Data l'attuale visibilità sul proprio portafoglio ordini, Tenaris prevede che queste tendenze continueranno nel 1Q23. Per quanto riguarda la generazione di cassa, Tenaris prevede un ulteriore aumento del capitale circolante nei prossimi due/tre trimestri, riflettendo l'atteso trend di crescita dei ricavi, prima di una potenziale riduzione nel 2Q23.

La CapEx 2022 è stata confermata a 430 milioni di dollari nel 2022 e si prevede un aumento nel 2023. Sul lato dei dividendi, Rocca ha accennato a un potenziale aumento, che sarà discusso dal prossimo CdA a novembre, poiché la posizione finanziaria del Gruppo è molto forte.

Giudizio INTERESSANTE, target price 18,0 euro

Outlook costruttivo, migliorata la guidance sulla marginalità. Confermiamo la view positiva sul titolo.

Abbiamo aumentato ulteriormente le nostre proiezioni 2022-23, principalmente per riflettere volumi leggermente più elevati e una maggiore redditività. Evidenziamo che le nostre stime non includono ancora l'acquisizione di Benteler, la cui chiusura è prevista nel 4Q22. Per quanto riguarda la valutazione, confermiamo il nostro prezzo target a 18.0 euro, con proiezioni più elevate compensate da un aumento del WACC e multipli di mercato più bassi (5,5x EV/EBITDA 2022-23).

Nonostante i crescenti rischi di recessione e la volatilità del prezzo del petrolio, prevediamo che Tenaris continuerà a beneficiare nei prossimi trimestri dell'aumento dei volumi, dei prezzi medi di vendita più elevati e della leva operativa, supportando tendenze positive dei margini. Confermiamo il nostro giudizio positivo sul titolo.

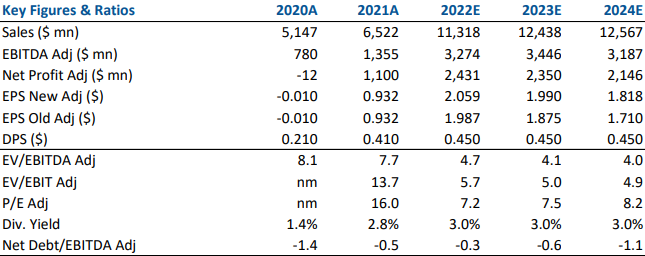

Nella tabella, i principali indicatori di bilancio storici e prospettici espressi in Usd. Stime Intermonte.

www.websim.it

Azioni menzionate

Advertisment