TENARIS: ANALISI FONDAMENTALE

Il gruppo Tenaris [TENR.MI] ha chiuso il primo trimestre 2022 con ricavi in crescita del 100% a 2,367 miliardi di dollari, grazie all'aumento dei prezzi per gli Octg (oil country tubular goods) in America e all'incremento delle spedizioni in Europa e Sud America, mentre l'utile netto si attesta a 503 milioni di dollari in salita del 400%.

L'Ebitda cresce a quota 627 milioni di dollari, +220%. Trimestre su trimestre, l'Ebitda è cresciuto del 30% con i margini che superano il 26% in scia dell'aumento dei prezzi che hanno più che compensato l'incremento dei costi di energia e della materia prima.

Guidance.

Quanto all'andamento dell'anno in corso, "l'invasione russa in Ucraina e le sanzioni imposte sulla Russia hanno cambiato le prospettive sull'energia a livello mondiale. I prezzi del petrolio e del gas sono più elevati di prima dell'invasione con riserca di fonti alternative in Europa e altri mercati", scrive Tenaris.

"L'attività dell'esplorazione sta aumentando in giro nel mondo guidata da Nordamerica e Medioriente. Sta aumentando anche l'attività dell'offshore drilling, guidata dall'America latina.

Per il secondo trimestre, "anticipiamo un ulteriore incremento dei ricavi e maggiori volumi in Medioriente e in Sudamerica e margini stabili con l'incremento dei prezzi che compensa la crescita dei costi. Nel secondo semestre è attesa un'ulteriore crescita delle vendite e i margini dovrebbero restare sullo stesso livello di quelli del primo semestre".

Giudizio INTERESSANTE, target price 18,0 euro

Risultati molto solidi e outlook costruttivo. alla luce delle novità alziamo le stime per il biennio 2022-23 in modo da tener conto di volumi/prezzi e marginalità più alta. Ritocchiamo il target price a 18 euro da 16 euro. Confermiamo la view positiva sul titolo.

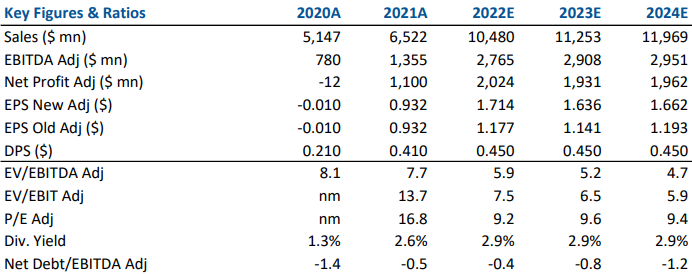

In dettaglio: ricavi a 2,367 mld di dollari (vs attese di 2,309 mld), EBITDA a 627 mln, adjusted EBITDA a 639 mln (vs attese di 532 mln, consensus 560 mln), adjusted EBITDA margin al 27.0% (vs attese 23.1%), Utile Netto a 503 mln (vs attese di 368 mln), grazie a contributo molto forte delle partecipazioni Ternium e Usiminas e a tax rate più basso. Posizione finanziaria netta cash positive per 562 mln (vs stime a 806 mln) per espansione circolante (609 mln).

In merito alla guidance 2022, Tenaris prevede un’ulteriore crescita dei ricavi nel 2Q 2022 e nel secondo semestre 2022, con margini stabili. Free cash flow atteso positivo nel 2Q22.

Nella tabella, i principali indicatori di bilancio storici e prospettici espressi in Usd. Stime Intermonte.

www.websim.it

Azioni menzionate

Advertisment