TENARIS: ANALISI FONDAMENTALE

Tenaris [TENR.MI] ha chiuso il primo trimestre 2020 in rosso e con ricavi in calo del 6% prevedendo una significativa riduzione di vendite e margini nel secondo trimestre, soprattutto nelle Americhe, per la crisi legata al coronavirus.

"In questo contesto molto incerto, le vendite potrebbero essere di circa il 35% inferiori a quelle del primo trimestre e il margine Ebitda, esclusi oneri di ristrutturazione, potrebbe scendere a 'high single digit'. Ci aspettiamo tuttavia di ridurre ulteriormente il working capital e continuare a generare free cash flow positivo", si legge nella nota sui conti.

Nel primo trimestre i ricavi si attestano a 1,76 miliardi. Nel periodo - che include il consolidamento di Ipsco - il gruppo ha registrato una perdita di 666 milioni di dollari da un utile di 243 milioni nello stesso periodo 2019.

L'Ebitda margin è pari al 15,9% dei ricavi dal 20,9% del primo trimestre 2019.

Per rispondere alla crisi innescata dall'epidemia di coronavirus e mitigare l'impatto dell'atteso calo delle vendite, il gruppo sta lavorando a un piano di contenimento dei costi finalizzato a preservare la liquidità e mantenere l'operatività. Tra le azioni previste: la proposta di limitare il pagamento del dividendo sui risultati 2019 ai 153 milioni di dollari già distribuiti come acconto a novembre e ridurre le spese per investimenti e R&D di circa 150 milioni di dollari rispetto al 2019.

In dettaglio:

- ricavi pari a 1,762 miliardi di dollari (contro le attese di 1,746 miliardi);

- EBITDA a 280 milioni (attese 293 milioni);

- EBITDA rettificato a 303 milioni, EBITDA margin rettificato al 17,2% (contro attese del 16,8%);

- utile netto a -660 milioni (attese 132 milioni), penalizzato da impairments per 582 milioni.

- Posizione finanziaria netta cash positive per 271 milioni (attese 262 milioni).

È stato cancellato il saldo del dividendo 2019.

In merito alla guidance 2020, Tenaris si aspetta una contrazione delle vendite nel secondo trimestre nell’ordine del 35% (trimestre su trimestre), con EBITDA margin atteso dal 6 al 9%, e generazione di cassa positiva.

Sono state stabilite azioni di taglio costi per 220 milioni e investimenti per 150 milioni.

Giudizio INTERESSANTE, target price 8 euro

Nel complesso, i risultati sono stati sotto le attese. La guidance sul secondo trimestre è molto molto cauta, ma in parte già fattorizzata dal calo delle stime di consensus delle ultime settimane. Ci aspettiamo una reazione negativa, potenzialmente mitigata del recupero del prezzo oil registrato negli ultimi giorni.

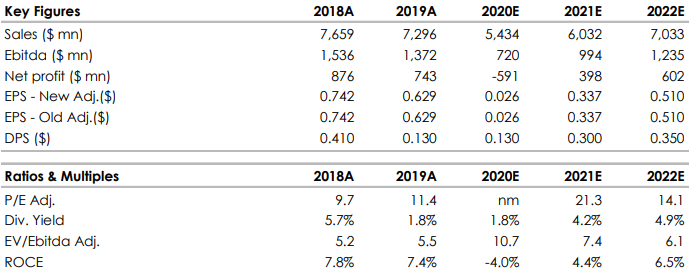

Nella tabella, i principali indicatori di bilancio storici e prospettici. Stime Intermonte.

www.websim.it

Azioni menzionate

Advertisment