TENARIS: ANALISI FONDAMENTALE

Nuovi contratti.

Tenaris [TENR.MI] ha ricevuto da ADNOC (Abu Dhabi National Oil Company) una commessa per la fornitura di prodotti OCTG e servizi Rig Direct per i prossimi cinque anni, valore totale di 1,9 miliardi di dollari, con la possibilità di un'estensione di altri due anni.

Con questi lavori, il contraente intende migliorare le soluzioni di approvvigionamento ed aggiungere valore alla sua attività di perforazione di petrolio e gas.

Tenaris amplierà la sua presenza in Abu Dhabi installando una struttura industriale ed aggiornando il suo centro di assistenza Rig Direct. Il valore annuo del contratto, in termini di ricavi è pari a circa 380 milioni di dollari, pari a circa il 4,5% del complessivo atteso nel 2020. Questa notizia conferma quanto sia forte la domanda di prodotti OCTG (tubi e rivestimenti) nel mercato del Medio Oriente.

Dati del secondo trimestre.

Ricavi a 1,91 miliardi di dollari, +7% anno su anno. Ebitda a 370 milioni di dollari (+2%), Utile netto a 241 milioni (+44%). Posizione finanziaria netta positiva per 706 milioni di dollari, noi ci aspettavamo 682 milioni.

Nel secondo trimestre i prezzi del venduto sono rimasti stabili rispetto ai primi tre mesi dell’anno, a 2,140 dollari la tonnellata.

I volumi, ma anche i costi, hanno battuto le nostre stime. Il tutto, ha portato ad un peggioramento della redditività. Al contrario, il risultato netto ha battuto le nostre previsioni per effetto della rivalutazione del peso argentino e di una bassa imposizione fiscale.

Condizioni di mercato.

Nel corso della conference call a commento dei dati, la società ha avvertito che le attività di trivellazione nel Nord America non dovrebbero risalire di molto, rispetto agli attuali livelli depressi. Il settore è penalizzato dai bassi prezzi del gas e dalla indisponibilità dei trivellatori a prendersi rischi, in questo momento regna sovrana una rigorosa disciplina sui costi. In Canada le condizioni di mercato sono destinate a restare ben sotto i livelli del 2018.

Dai dati forniti da Baker Hughes a metà agosto, risulta che il numero dei pozzi attivi è inferiore del 10% rispetto al livello di un anno fa.

In Sud America, il 2019 dovrebbe chiudersi più o meno sui livelli del 2018. In Medio Oriente è in atto un lento e lieve miglioramento.

Indicazioni della società.

Tenaris si aspetta un esercizio in linea con il precedente, a livello di Ebitda margin: la discesa dei costi dovrebbe mitigare il mancato rialzo dei prezzi del venduto. Il terzo trimestre dovrebbe essere deludente, in termini di Ebitda margin, a causa delle manutenzioni programmate e perché si dovrebbero sentire in modo pesante, gli effetti del mancato rialzo dei prezzi.

Giudizio INTERESSANTE, target price 15 euro.

Abbassiamo di pochi punti percentuali le nostre stime di Ebitda ed utile netto del 2019. Tagliamo in modo più incisivo le nostre assunzioni sul 2020 e sul 2021, per incorporare uno scenario di mercato più depresso di quel che pensavamo. Il target price scende a 15 euro. Manteniamo il giudizio INTERESSANTE in quanto siamo convinti dei buon fondamentali del mercato dei tubi speciali per l’industria petrolifera.

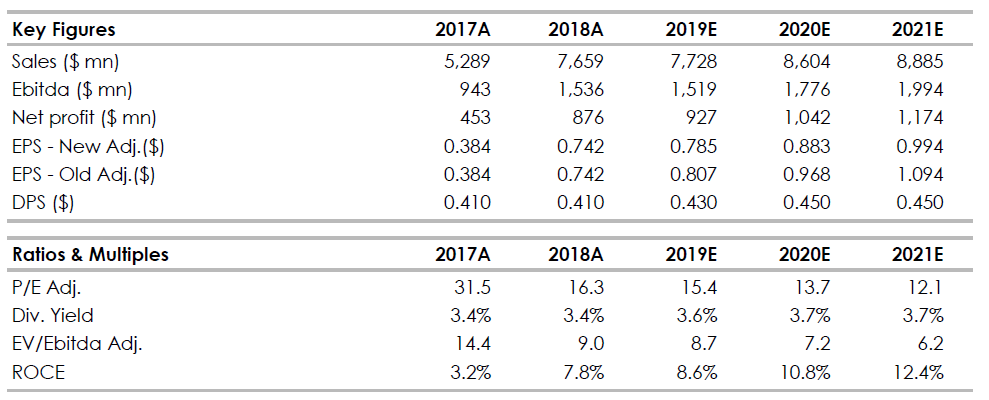

Nella tabella, i principali indicatori di bilancio storici e prospettici. Stime Intermonte.

www.websim.it

Azioni menzionate

Advertisment