TELECOM ITALIA: ANALISI FONDAMENTALE

Telecom Italia [TLIT.MI] ha rivisto al rialzo la guidance sull'Ebitda del 2022 dopo il miglioramento del trend nel secondo trimestre e la forte accelerazione di Tim Brasil.

Il secondo trimestre si è chiuso con:

Ricavi da servizi pari a 3,6 miliardi, in rialzo dell'1% rispetto al secondo trimestre del 2021 e in miglioramento rispetto al trend del trimestre precedente (-2,5% su anno);

L'Ebitda after lease è in calo del -12,3% anno su anno a 1,3 miliardi;

L'Ebitda organico è in calo dell'8,5% a 1,6 miliardi. Quello relativo alla Business Unit Domestic è in flessione del 16,3%, mentre il dato relativo a Tim Brasil in rialzo del 18,2%.

La flessione dell’Ebitda organico della Business Unit Domestic è tuttavia in miglioramento rispetto al trimestre precedente (-18,3%) ed è per lo più legata all’andamento dei ricavi, a fronte di costi operativi in calo di circa l’1,0% rispetto al secondo trimestre 2021.

I ricavi si sono attestati a 3,9 miliardi di euro (-1,4% anno su anno), in miglioramento rispetto al trimestre precedente (-4,5% anno su anno).

Il risultato netto attribuibile ai Soci della Controllante si è attestato a -483 milioni di euro nel semestre e a -279 milioni di euro nel secondo trimestre.

L’indebitamento finanziario netto after lease al 30 giugno 2022 si attesta a 19,3 miliardi di euro, in aumento di 1,9 miliardi anno su anno e di 1,7 miliardi rispetto al 31 dicembre 2021. L’indebitamento finanziario netto è pari a 24,7 miliardi di euro, in aumento di 2,6 miliardi YoY e di 2,5 miliardi rispetto al 31 dicembre 2021.

TIM, a supporto della propria posizione di liquidità, ha incassato, lo scorso 27 luglio, 2 miliardi di euro relativi al finanziamento sindacato con primarie banche nazionali ed internazionali che beneficia della garanzia SACE.

L’Equity free cash flow del semestre è positivo per 16 milioni di euro su base after lease (338 milioni di euro l’equity free cash flow).

Nel secondo trimestre il tasso di abbandono (‘churn’) nel segmento mobile si è portato ai livelli più bassi degli ultimi 16 anni (3,3%, -0,4 pp YoY) ed è migliorato anche nel fisso (3,3%, -0,1 pp YoY).

Guidance

Tim ha rivisto al rialzo il target 2022 sull'Ebitda organico di gruppo a ‘high single digit decrease’ da ‘low teens decrease’, e sull'Ebitda after lease a ‘low teens decrease’ da ‘mid to high teens decrease’. A marzo Tim aveva indicato un target sull'Ebitda after lease in calo di mid-to-high teens'. La nuova guidance non si discosta molto dagli attuali livelli di consensus.

Nuovo Business Plan

Il nuovo business plan conferma l'ambizione del management di procedere alla separazione della rete tramite il superamento dell'integrazione verticale che garantirà chiari vantaggi regolatori a TIM e con la possibilità di valorizzare gli asset di NetCo e di EnterpriseCo (per quest'ultima cessione quota di minoranza) garantendo flessibilità finanziaria al Gruppo (inferiore a 5 miliardi il debito netto al primo trimestre 2022 su base pro forma post M&A) per accelerare la strategia di sviluppo e/o riconoscere una remunerazione straordinaria agli azionisti.

Come prevedibile, non è stato fornito alcun range valutativo su NetCo. La combinazione con OF rimane la priorità o l'opzione privilegiata, ma solo se i termini della transazione saranno attraenti per tutti gli azionisti e gli obbligazionisti. Prima di impegnarsi con qualsiasi operazione, TIM intende avvalersi di un assessment completo da parte delle agenzie di rating.

La durata piano di delayering è di 15-18 mesi, considerando la natura straordinaria e la complessità della transazione.

Target in linea alle attese

I target divisionali sono stati declinati solo al 2025 e al 2030, pertanto non sono confrontabili direttamente con l'attuale consensus.

Gli obiettivi al 2025 sono in linea con le nostre assunzioni sull'anno, in particolare quelli su Netco (fatturato 5,2 miliardi, EBITDAaL 2,2 miliardi in linea, ma con Capex più alti a 2,2 miliardi, rispetto alla nostra stima di 1,5 miliardi) e EnterpriseCo (fatturato a 3,5 miliardi, EBITDAaL a circa 1 miliardo, Capex a circa 0,5 miliardi).

Il target della ConsumerCo (fatturato 6,4 miliardi, EBITDAaL 1,3 miliardi) sono superiori di circa 0,3 miliardi rispetto alle nostre attese.

Le nuove stime

A valle del Capital Markets Day, incorporiamo nelle stime:

- gli oneri straordinari di rightsizing (250 milioni l'anno per i prossimi 9 anni) associati alle 9mila uscite volontarie annunciate ieri, che saranno più che compensati da benefici sul costo su un orizzonte di più lungo periodo;

- maggiori capex domestici nel 2024, coerenti con il capex peak della NetCo (circa il 42% del fatturato) previsto tra il 2023 e il 2025.

Confermiamo il rating MOLTO INTERESSANTE su Telecom Italia [TLIT.MI] target price 0,43 euro

Nonostante l'incertezza politica in Italia, almeno fino alle elezioni di settembre, CDP dovrebbe continuare a lavorare a un'offerta non vincolante per la NetCo da presentare a TIM entro fine agosto. Nel caso base per NetCo la valutazione (20 mld, ovvero 10x EV/EBITDAaL) riflette i multipli tipici dell'infrastruttura e la valutazione minima per riportare il debito a livelli sostenibili e potrebbe sbloccare significativo valore per gli azionisti TIM (circa 0,20 euro/azione in più al nostro target price).

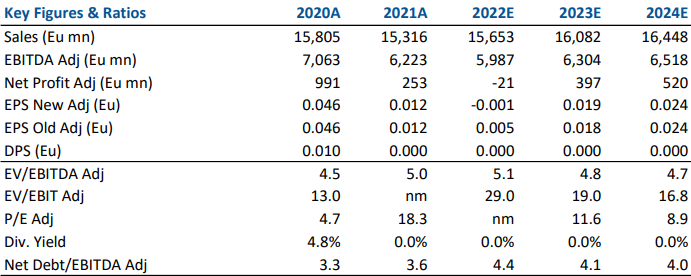

Di seguito i dati storici (A) e prospettici (B) elaborati da Websim/Intermonte:

www.websim.it

Azioni menzionate

Advertisment