TELECOM ITALIA: ANALISI FONDAMENTALE

TIM [TLIT.MI] ha chiuso il 2021 in pesante perdita, ma fissando target realistici sul periodo 2022-2024. Di seguito i dettagli:

- Risultati 2021 in linea con le nostre attese e con quelle di consensus sulle principali metriche di P&L, con Adjusted EBITDAaL a 4.36 mld sul business domestico e debito netto consolidato a 17.57 mld (3.3x), in linea con le indicazioni del profit warning di dicembre. Accantonamento a fondo rischi per 548 mln relativo al contratto con DAZN per le tre stagioni calcistiche 2022-24.

- Significativa svalutazione degli attivi per 7.9 mld, di cui 4.1 mld relativi all’avviamento domestico e 3.8 mld al tax asset contabilizzato lo scorso anno (one-off da 5.9 mld) e ora svalutato per quasi 2/3 dopo le recenti misure varate dal governo per allungare il periodo di ammortamento da 18 a 50 anni. Al netto delle svalutazioni, utile netto positivo per 40 mln sul Gruppo e per 450 mln sulla parent company TIM SpA.

- Proposto il non pagamento dei dividendi, a fronte di una perdita netta da 8.3 mld relativa a TIM SpA (8.7 mld sul Gruppo),

- Target 2022-2024 basati su perimento attuale realistici ma non particolarmente sfidanti: previsti andamenti ancora negativi sul 2022, seguiti da un ritorno a leggera crescita sui ricavi e stabilizzazione dell’EBITDAaL nell’arco dei due anni successivi.

- Le indicazioni sul piano interno di scorporo sono in linea con le ultime indicazioni di stampa.

- Offerta vincolante di Ardian per il 15% del capitale di INWIT [INWT.MI] (nessuna indicazione sul prezzo offerto, che vale 1,3 miliardi a prezzi correnti, La Repubblica parla di un prezzo superiore a 9.60 euro/azione pagato inizialmente da Ardian): la società conferma che l'operazione proposta è strutturata in modo da non far scattare alcun obbligo di OPA.

- In stand-by l'esame dell'offerta di KKR: con la finalizzazione del nuovo piano industriale di TIM, gli advisor del CdA hanno ricevuto tutti gli elementi rilevanti e necessari per valutare l’offerta non vincolante di KKR, a cui seguirà la decisione del Board prossimi giorni.

Target realistici e indicazioni in linea con le indiscrezioni già circolate da tempo sulla stampa. Confermiamo la nostra raccomandazione positiva sul titolo legata principalmente alla creazione di valore dal piano di scorporo interno, a fronte di importanti benefici regolatori legati al superamento dell’integrazione verticale, ma soprattutto all’opportunità di procedere all’integrazione con Open Fiber e realizzare sinergie.

Raccomandazione MOLTO INTERESSANTE, target price a 0,49 euro.

In un messaggio ai dipendenti, il CEO di TIM ha spiegato che la brutta performance del titolo era abbastanza prevedibile considerando la debole guidance annunciata sul 2022, e ha auspicato unitarietà per affrontare le sfide del nuovo piano industriale.

Il presidente di TIM Rossi potrebbe convocare entro fine di questa settimana un CdA per valutare l’offerta di KKR. Il Sole24Ore parla di un meeting per metà marzo, mentre la documentazione degli advisor (Goldman Sachs e Liontree) dovrebbe essere presentata al comitato dei consiglieri indipendenti TIM per giovedì 10 marzo.

Il Sole24Ore di sabato, esclude per il momento il rischio di un aumento di capitale, e sottolinea che l’MOU con OF potrebbe slittare a metà anno, dopo il completamento delle gare nelle aree grigie a cui dovrebbero partecipare separatamente TIM e OF.

Il mancato pagamento dei dividendi alle azioni di risparmio [TLITn.MI] sarebbe stato caldeggiato fortemente dall’advisor di TIM, Mediobanca. I titoli di risparmio TIM escono dall’indice EuroStoxx Dividend 30 index (SD3E).

In attesa della risposta a KKR, la volatilità sul titolo è destinata a restare elevata, in assenza di rassicurazioni dalla società su actions straordinarie nel breve termine per restituire fiducia nell’equity story e in considerazione dell’uscita dei titoli di risparmio dall’indice EuroStoxx Dividend 30 index.

In questo frangente, riteniamo poco probabile un aumento di capitale, considerando la complessità della governance ma anche la possibilità in extrema ratio per TIM di procedere alla cessione di asset di maggiore rilevanza (tra cui rete, Brasile e Noovle).

Di converso, la prospettiva di un’eventuale accelerazione del piano di spinoff (ad oggi previsto prima dell’estate) e di una positiva risposta da parte del Board all’offerta di KKR potrebbero rappresentare dei game changer in grado di attirare di nuovo l’interesse sul titolo.

Riteniamo che l'offerta di KKR abbia sbloccato una situazione incancrenita da anni e che la strada intrapresa sia irreversibile. Il titolo rimane estremamente interessante sui fondamentali.

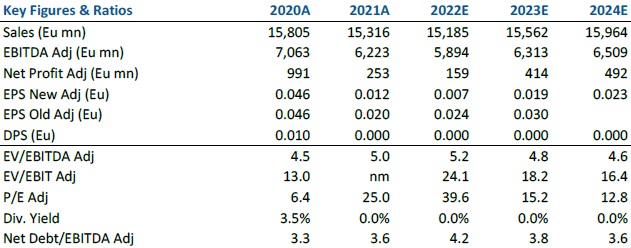

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

Azioni menzionate

Advertisment