TELECOM ITALIA: ANALISI FONDAMENTALE

TIM ha rivisto al ribasso la guidance su EBITDA del domestico e di gruppo 2021 per riflettere uno slittamento al 2022-23 dei benefici economici relativi al programma dei voucher e all’accordo di distribuzione TIM-DAZN:

2021: target di Gruppo confermato solo in termini di Fatturato (stable to low to single digit growth) e rivisto a low-to-mid-single digit decrease per l’EBITDA (da stable) per effetto di uno slittamento temporale dei benefici dal piano voucher sui ricavi, maggiore pressione competitiva e maggiori costi per l’avvio della partnership con DAZN. Sul Business domestico, confermato target di fatturato (stable) ma rivisto al ribasso il target su EBITDA a “mid single digit decrease” (precedente: stable).

2022-23: previsto un incremento di ricavi con l’entrata a regime nel 2022-2023, con un’accelerazione della crescita per Ricavi ed EBITDA domestici (low to mid-single digit/mid-single digit growth) e di gruppo (low-to-mid single digit /mid single digit growth). I benefici del Piano Nazionale di Ripresa e Resilienza e dall’acquisizione degli assets mobili di Oi non sono ancora incorporati nella guidance.

Obiettivi finanziari e leva: confermato il target di EFCF di 4 mld, atteso un Debito netto a fine 2021 a 16.8 mld (vs precedente Eu16.8 mld), ma invariato il target di rapporto Net Debt/EBITDA di 2.6x al 2023. Confermata la dividend policy: 1 centesimo di euro (floor) per le azioni ordinarie e 2,75 centesimi di euro per le azioni di risparmio.

Sul secondo trimestre 2021: a livello domestico, la stabilizzazione delle linee fisse (erano +450mila nel primo trimestre) e la forte crescita dell’UBB oltre ad un’ulteriore riduzione del churn fisso e mobile.

Confermata anche l’ottima performance di TIM Brazil che continua ad accelerare i tassi di crescita di ricavi ed EBITDA.

Commento

La revisione della guidance sul 2021 conferma l’estrema volatilità del mercato domestico e riteniamo sia stata in parte già anticipata nel recente sell-off del titolo dopo gli avvicendamenti comunicati al vertice della Business Unit domestica.

Sul 2021 ci aspettiamo una revisione negativa MSD sulle stime di consensus relative all’EBITDA domestico e LSD su quelle di Gruppo, mentre per gli anni futuri escludiamo un aumento LSD delle stime per riflettere i nuovi obiettivi, considerando la bassa visibilità ad oggi sul take up commerciale dall’accordo con DAZN e la sostanziale conferma dell’obiettivo di EFCF cumulato sul triennio.

Piano strategico 2021-2023:

A marzo è stato approvato il nuovo piano denominato ‘Beyond Connectivity’ che, in continuità con i precedenti, rinnova ed estende gli obiettivi finanziari e di sostenibilità al 2023.

Confermate le linee guida del piano 2020-2022 e incrementate le azioni in termini di obiettivi finanziari e ESG.

Prosegue l’azione di stabilizzazione e rilancio del business domestico e si apre una nuova fase di crescita legata ai mercati adiacenti, supportata da un nuovo modello organizzativo.

Accelerata la riduzione del debito netto After Lease: previsti circa 16,5 miliardi di euro entro il 2021, con un rapporto Net Debt/EBITDA di 2,6x al 2023. A fine 2020 il debito netto after lease ammontava a 18,59 miliardi di euro.

Confermata la politica di distribuzione dei dividendi: 1 euro cent (floor) per le azioni ordinarie e 2,75 euro cent per le azioni di risparmio.

Aggiornato il piano di Sostenibilità con ulteriori iniziative e maggiore attenzione alla parità di genere, all’efficientamento energetico e all’adeguamento dei sistemi di reporting e governance ESG.

Il piano ‘Beyond Connectivity’ prevede il continuo miglioramento del business tradizionale, e la crescita dei servizi adiacenti al di là della connettività. Si fonda, in buona parte, sulle iniziative strategiche sviluppate negli ultimi due anni:

a) Noovle, il più grande progetto Cloud ed Edge Computing per l’Italia che farà leva sui data center del Gruppo.

b) FiberCop, in fase di avvio, con un ambizioso piano di copertura del Paese attraverso la realizzazione della rete di accesso secondaria in fibra ottica.

c) TIMVISION, con importanti collaborazioni avviate con i principali partner di contenuti a livello mondiale

TIM Brazil prosegue il suo percorso di crescita e si avvia ad integrare gli asset di telefonia mobile di Oi, aggiudicati a TIM, Vivo e Claro lo scorso dicembre.

Raccomandazione MOLTO INTERESSANTE, target price a 0,55 euro.

BUY confermato, nuovo target a 0,55 euro. Le nuove prospettive confermano alcuni venti contrari sulla stabilizzazione della rete fissa (un fattore chiave per la ripresa interna), ma riteniamo che questi fattori si riflettano già ampiamente nei prezzi delle azioni dopo il recente sell-off.

Il titolo rimane estremamente interessante, scambiando a rendimenti EFCF del 16/19% per FY22/23 (settore scambiato al 10/12%), prima di considerare lo svincolo dei fondi pubblici dell'UE per la digitalizzazione e i benefici dell'operazione Oi, e questo ci spinge a confermare il rating BUY.

Crediamo ancora che un accordo di rete possa avvenire ad un certo punto: il recente rafforzamento di CDP nel capitale di Open Fiber dovrebbe far luce su un approccio condiviso sul rollout della fibra con FiberCop, che almeno nel S/T potrebbe assumere la forma di un co- accordo di investimento per coprire le zone grigie senza compromettere le possibilità di una fusione in una data successiva (0,20 euro per azione di target aggiuntivo).

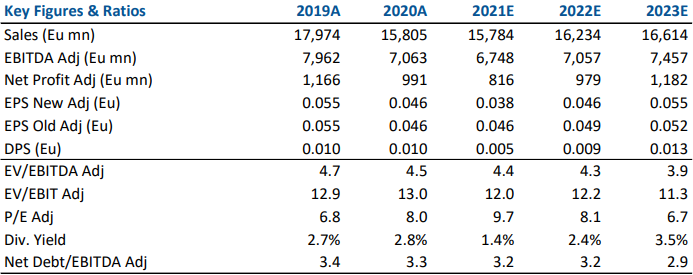

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

Azioni menzionate

Advertisment