TELECOM ITALIA: ANALISI FONDAMENTALE

TIM [TLIT.MI] ha comunicato risultati trimestrali in linea con le attese sui ricavi, migliori delle attese su margini e debito, confermata la guidance. In dettaglio:

Indebitamento Finanziario Netto After Lease: 16,6 mld (-5,1 mld YoY, -2 mld QoQ).

Ricavi a 3,8 mld in linea con l’anno precedente: Ricavi telefonia fissa domestica in crescita (+3,0% YoY).

Accelera la riduzione dei costi operativi nel mercato domestico (-8,9% YoY per la base gestibile).

EBITDA organico: 1,6 mld (-1,3% YoY) in linea con le previsioni di piano.

Risultato netto, escludendo le partite non ricorrenti, si attesta a 0,1 mld.

A partire da luglio sarà attivo l’accordo con DAZN per portare tutte le partite di Serie A su TIMVISION. Oltre a generare ricavi addizionali, contribuirà ad accelerare l’adozione di connessioni UBB e rafforzerà la strategia convergente, consolidando il posizionamento di TIMVISION come principale aggregatore di contenuti televisivi del Paese.

Incassati 1,8 mld dal perfezionamento dell’accordo per l’ingresso di KKR Infrastructure nel capitale di FiberCop.

TIM ha avviato, tra i primi operatori in Europa e unico in Italia, il programma di sviluppo Open RAN (Open Radio Access Network) con l’obiettivo di accelerare l’implementazione delle reti mobili di nuova generazione (5G, Cloud ed Edge Computing).

Firmato l’accordo con le Organizzazioni sindacali, presso il Ministero del Lavoro, per il contratto di espansione 2021-2022.

A seguito dell’emissione del primo Sustainability Bond, TIM è entrata a far parte del Nasdaq Sustainable Bond Network, confermando l’impegno nella realizzazione del piano ESG comunicato al mercato.

Rinnovata a maggio fino al 2026, la Revolving Credit Facility (RCF) per un importo di 4 mld, ammontare in linea con l’attuale ridotto indebitamento lordo del gruppo. TIM ha introdotto sulla nuova linea di credito target di sostenibilità che la rendono la più grande Facility ESG nel settore Telco.

Piano strategico 2021-2023:

A marzo è stato approvato il nuovo piano denominato ‘Beyond Connectivity’ che, in continuità con i precedenti, rinnova ed estende gli obiettivi finanziari e di sostenibilità al 2023.

Confermate le linee guida del piano 2020-2022 e incrementate le azioni in termini di obiettivi finanziari e ESG.

Prosegue l’azione di stabilizzazione e rilancio del business domestico e si apre una nuova fase di crescita legata ai mercati adiacenti, supportata da un nuovo modello organizzativo.

Accelerata la riduzione del debito netto After Lease: previsti circa 16,5 miliardi di euro entro il 2021, con un rapporto Net Debt/EBITDA di 2,6x al 2023. A fine 2020 il debito netto after lease ammontava a 18,59 miliardi di euro.

Confermata la politica di distribuzione dei dividendi: 1 euro cent (floor) per le azioni ordinarie e 2,75 euro cent per le azioni di risparmio.

Aggiornato il piano di Sostenibilità con ulteriori iniziative e maggiore attenzione alla parità di genere, all’efficientamento energetico e all’adeguamento dei sistemi di reporting e governance ESG.

Il piano ‘Beyond Connectivity’ prevede il continuo miglioramento del business tradizionale, e la crescita dei servizi adiacenti al di là della connettività. Si fonda, in buona parte, sulle iniziative strategiche sviluppate negli ultimi due anni:

a) Noovle, il più grande progetto Cloud ed Edge Computing per l’Italia che farà leva sui data center del Gruppo.

b) FiberCop, in fase di avvio, con un ambizioso piano di copertura del Paese attraverso la realizzazione della rete di accesso secondaria in fibra ottica.

c) TIMVISION, con importanti collaborazioni avviate con i principali partner di contenuti a livello mondiale

TIM Brazil prosegue il suo percorso di crescita e si avvia ad integrare gli asset di telefonia mobile di Oi, aggiudicati a TIM, Vivo e Claro lo scorso dicembre.

Raccomandazione MOLTO INTERESSANTE, target price a 0,65 euro.

Risultati in linea con le indicazioni solide fornite dall'ultima trimestrale del 2020. Business domestico molto meglio del previsto: il trend della top line è migliorato di 2,5 punti percentuali QoQ sopra le stime del consenso e delle nostre grazie alla ripresa dei ricavi fissi tornati alla crescita (+3% su base annua). Non apportiamo nessun cambiamento nelle stime che già scontano lo scenario di progressivo miglioramento soprattutto del business fisso, un driver chiave per la ripresa della redditività.

Il nuovo piano 2021-2023 conferma il trend di generazione di cassa, la guidance sui dividendi e l'obiettivo di riduzione del debito, spingendoci a confermare il giudizio positivo sul titolo e il target price.

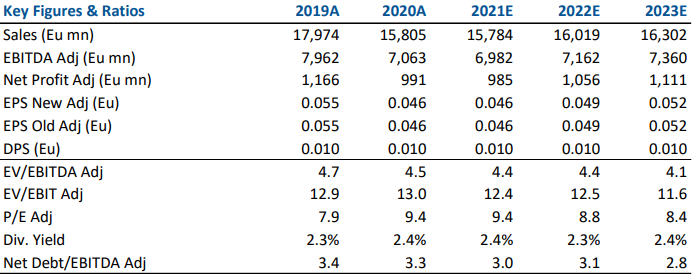

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

Azioni menzionate

Advertisment