TECHNOGYM: ANALISI FONDAMENTALE

Technogym [TGYM.MI], leader nella produzione di attrezzi sportivi, ha comunicato risultati del 2021 in crescita. In sintesi:

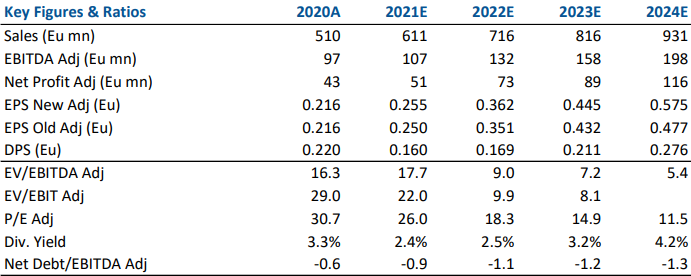

RICAVI consolidati: Euro 611 milioni, +20,0% rispetto al 2020, a cambi costanti: +20,5% rispetto al 2020;

EBITDA Adjusted: Euro 107 milioni, +11% rispetto al 2020;

UTILE NETTO Adjusted: Euro 51 milioni, +18% rispetto al 2020;

POSIZIONE FINANZIARIA NETTA: Euro +96 milioni a fine anno, in ulteriore miglioramento rispetto agli Euro +59 milioni del 2020;

Proposto dividendo pari ad Euro 0,16 per azione (per un totale di Euro 32 milioni).

Technogym ha chiuso il 2021 con ricavi consolidati di 611,4 mln di euro (+20% sul 2020), un ebitda adjusted di 107 mln di euro (+11%) e un utile netto adjusted di 51 mln (+18%).

La posizione finanziaria netta è positiva per 96 mln di euro, in miglioramento dai 59 mln di fine 2020.

Il cda proporrà all'assemblea la distribuzione di un dividendo di 0,16 euro per azione (per un totale di 32 mln di euro).

Rispetto al conflitto in Ucraina, il gruppo opera nel territorio ucraino esclusivamente tramite distributore locale e per volumi non

rilevanti. In relazione al mercato russo Technogym opera direttamente attraverso la controllata Technogym ZAO, i cui ricavi sono quantificabili nell'ordine del 2% sul totale del gruppo, che ha gia' provveduto a chiudere i punti vendita retail. Technogym ha interrotto le esportazioni verso la Russia. Per l'anno in corso, il gruppo 'intende continuare a perseguire l'obiettivo della crescita sostenibile e profittevole, puntando ad una crescita del fatturato a doppia cifra e ad un miglioramento della redditivita' aziendale, grazie al pieno contributo degli incrementi di prezzo decisi negli ultimi trimestri ed agli investimenti su innovazione e nuovi prodotti, come la nuova Technogym

Raccomandazione INTERESSANTE, target price 9,50 euro

Risultati sostanzialmente in linea con le attese. La società ha proposto un dividendo sopra le attese. Positive le indicazioni sul 2022 con un fatturato visto in crescita high-teens e una marginalità in espansione di circa100 punti base anno su anno grazie alla graduale efficacia degli aumenti di prezzo implementati nel corso del 2021 e inizio 2022. Reiteriamo raccomandazione e target price considerando gli attuali livelli del tutto ingiustificati alla luce del profilo di crescita di ricavi, profittabilità e cassa.

Annotiamo positivamente che la crescita dei ricavi ha accelerato nel quarto trimestre, guidata dal recupero del business B2B. Profittabilità in linea con le attese. Continuiamo a pensare che Technogym offra un'affascinante storia aziendale nel medio termine grazie al suo marchio forte e al posizionamento di primo piano, attirando l'interesse degli investitori che cercano di ottenere un'esposizione al fiorente settore del benessere globale attraverso un player di fascia alta.

Nella tabella i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment