STM: ANALISI FONDAMENTALE

Stm, società leader globale nei semiconduttori con clienti in tutti i settori applicativi dell’elettronica, ha comunicato i dati trimestrali e l'outlook. In dettaglio:

• Ricavi a 4,424 mld usd (+24.4% YoY, +2.4% QoQ), vs stime Intermonte/Consenso a 4,396/4,460 mld;

• Gross margin a 47.5%, vs stime Intermonte/Consenso a 47.3%/46.7%;

• Adjusted EBIT a 1,286 mld (+44.8% YoY, 29.1% margin), vs stime Intermonte/Consenso a 1,245/1,255 mld;

• Adjusted EPS a 1.32 usd (+57.2% Yoy), vs stime Intermonte/Consenso a 1.11/1.14 usd;

• Free Cash Flow a 603 mln vs stime Intermonte a -122 mln;

• Giorni di magazzino a 102 vs 100 attesi;

• Net cash a 1,801 mld, vs stime Intermonte a 1,369 mld.

1Q 2023 guidance:

• Ricavi a 4,20 mld (+18.4%YoY, -5.1% QoQ), vs stime Intermonte/Consenso a 3,972/4,012 mld;

• Gross margin a 48.0% vs stime Intermonte/Consenso a 45.5%/45.3%;

• OpEx a -847 mln in linea con le stime, adjusted EBIT a 1,169 mld (+33.3% YoY, 27.8% margin), vs stime Intermonte/Consenso a 965/ 970 mln.

Outlook 2023:

• Ricavi nel range 16.8-17.8 mld (+4%/+10% YoY), vs stime Intermonte/Consenso a 15.8/16.7 mld;

• CapEx a ~4.0 mld, vs stime Intermonte/Consenso a 2.8/3.2 mld.

I risultati riportati nel 4Q 2022 sono leggermente migliori delle aspettative grazie ad una forte domanda del mercato automotive e industriale, nonché nei programmi per i clienti coinvolti (ovvero principalmente contratti specifici con Apple e Tesla).

Buona anche la generazione di cassa con i giorni di giacenza del magazzino sostanzialmente in linea con le attese che mostrano uno sviluppo stabile.

La guidance per il 1Q 2023 è bene al di sopra delle aspettative sia in termini di ricavi che di margine lordo (il margine lordo è addirittura in aumento rispetto al 4Q 2022 nonostante ricavi stagionali inferiori).

Infine, la guidance sui ricavi per il 2023 implica una crescita del +7% su base annua sul mid-point (+4%/+10%), ben al di sopra delle nostre aspettative e di quelle di consenso, con aumento potenziale rispetto alle stime di consenso superiore al 10%.

Giudizio INTERESSANTE, target price a 57,0 euro

I risultati del 4Q 2022 sono stati superiori alle attese grazie ad una forte domanda nei settori auto e industriale (62% del fatturato), mentre il mercato dell’elettronica di consumo è stato debole come da attese.

Le guidance per il 1Q 2023/intero 2023 sono state entrambe ben superiori alle attese sulla scia di trend simili al 4Q 2022 offrendo un potenziale rialzo delle stime di consenso del 15% circa.

Rafforziamo la view positiva sul titolo in quanto riteniamo che STM offra una combinazione rischio/rendimento positiva. Si tratta di una società di forte qualità e in crescita.

Il titolo tratta a circa 11 volte il P/E ovvero attorno ai minimi di settore su un orizzonte a dieci anni e ben sotto della media storica.

Alziamo il target price a 57.0 euro in seguito a: stime più elevate, beta inferiore, rollover della valutazione al 2023/24, parzialmente compensato da un euro più forte rispetto al dollaro.

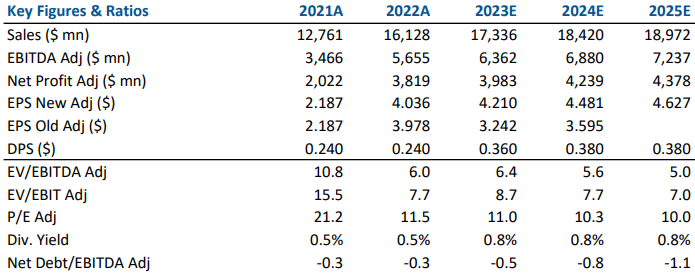

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment