STM: ANALISI FONDAMENTALE

Stm, società leader globale nei semiconduttori con clienti in tutti i settori applicativi dell’elettronica, ha comunicato prima dell'apertura risultati trimestrali e proiezioni in forte crescita.

Ricavi netti a 3,55 miliardi di dollari; margine lordo al 46,7%; margine operativo al 24,7%; utile netto a 747 milioni di dollari.

Free cash flow a 82 milioni di dollari dopo pagamenti di spese in conto capitale nette di 840 milioni di dollari.

Outlook sul secondo trimestre: ricavi netti previsti a 3,75 miliardi di dollari e margine lordo al 46,0%. “Per il secondo trimestre prevediamo ricavi netti di 3,75 miliardi di dollari come valore intermedio, corrispondenti a una crescita del 25,3% anno su anno e del 5,8% rispetto al trimestre precedente, e un margine lordo intorno al 46,0%" ha detto il Ceo Jean-Marc Chery.

Outlook 2022. “Continuiamo a guidare la Società in base a un piano di ricavi per il 2022 compreso tra 14,8 miliardi di dollari e 15,3 miliardi di dollari”, ha spiegato Chery.

Stm ha registrato nel primo trimestre un utile operativo in crescita del 99,5% anno su anno a 877 milioni di dollari.

Il margine operativo è cresciuto di 1.010 punti base al 24,7% dei ricavi netti, rispetto al 14,6% nel primo trimestre 2021.

Guardando alle varie divisioni, le aree Automotive & Discrete (Adg) e Microcontrollers & Digital ICs (Mdg) hanno riportato aumenti nei ricavi netti rispetto al trimestre precedente, mentre quella Analog, Mems & Sensors (Ams) ha riportato una flessione, in linea con le previsioni.

Nell'Adg i ricavi sono cresciuti sia nei prodotti automotive, sia nei discreti di potenza, l'utile operativo è cresciuto del 175,1% a 235 milioni di dollari e il margine operativo è salito al 18,7% rispetto all'8,2%.

Nell'area Ams i ricavi sono cresciuti sia nei prodotti analogici sia nei Mems e sono diminuiti nell'Imaging, l'utile operativo è cresciuto del 31,5% a 246 milioni di dollari e il margine operativo è passato al 22,6% dal 17,2%.

Nella divisione Mdg i ricavi sono aumentati per microcontrollori e RF Communications, l'utile operativo è cresciuto del 137,3% a 407 milioni di dollari e il margine operativo era al 34% rispetto al 19,4% precedente.

A fine marzo la posizione finanziaria netta era pari a 840 milioni e rifletteva una liquidità totale di 3,4 miliardi e un indebitamento finanziario totale di 2,6 miliardi, che include un aumento di 107 milioni in relazione all'adozione delle nuove linee guida per la rendicontazione U.S. Gaap applicabili al debito convertibile.

Nel primo trimestre la società ha distribuito dividendi cash per un totale di 49 milioni di dollari e ha eseguito il riacquisto di azioni proprie per 86 milioni nell'ambito del programma di riacquisto di azioni in corso.

Giudizio INTERESSANTE, target price a 59,30 euro

Risultati del 1Q 2022 con crescita e marginalità più forti delle attese nonostante la temporanea interruzione della produzione nello stabilimento di Shenzhen, in Cina, a causa della pandemia. Anche la guidance per il 2Q 2022 ha sorpreso al rialzo sia per il fatturato che per la marginalità.

Sebbene la guidance di fatturato per il 2022 sia stata confermata, riteniamo che la parte alta del range sia ora più raggiungibile con una potenziale revisione delle stime di consenso del +5%.

Il livello di scorte di 102 giorni vs 90/93 nel 1Q 2021/4Q 2021 a nostro avviso è spiegato da quattro chiari driver (un accumulo strategico dovuto alla carenza di componenti; riduzione delle attività a Shenzhen alla fine del trimestre; effetto meccanico dell'aumento del margine lordo; aumento del business previsto per il 2° trimestre) i quali non sono strettamente correlati con una potenziale debolezza nella domanda.

Pubblichiamo una nota di commento ai risultati del primo trimestre 2022. In particolare, la società ha riportato un trimestre migliore delle attese soprattutto a livello di marginalità offrendo inoltre una guidance per il 2Q 2022 che ha sorpreso al rialzo.

Sul 2022 la società ha confermato l’intervallo target di fatturato, rivedendo al rialzo la marginalità grazie ad un effetto prezzi e leva sui costi operativi più favorevoli.

Nonostante una situazione macro e di supply chain più complessa con alcune interruzioni nei siti di produzione, STM è riuscita a riportare risultati e guidance positivi. Confermiamo la view positiva sul titolo basata sull'accelerazione della domanda di sistemi elettronici in tutti i mercati finali (automobilistico, industriale, pers. elec. e comm. equipment) favorita dall'elettrificazione (transizione verde) e dalla digitalizzazione dell'economia, la leadership tecnologica e commerciale del gruppo, l'esposizione equilibrata e la solida esecuzione.

Il nostro target price passa a 59.3 euro da 54.5 euro in seguito a stime più alte e più favorevoli, compensato in parte da un numero di azioni più elevato.

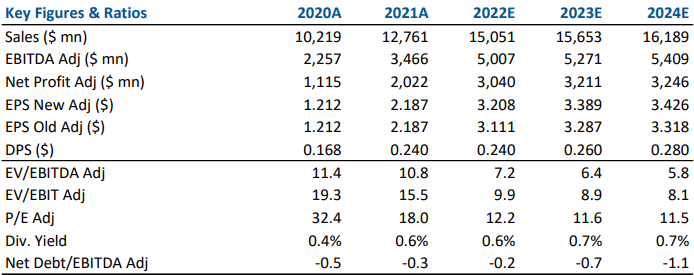

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment