STM: ANALISI FONDAMENTALE

StM [STM.MI], tra i principali produttori di chip europei, ha archiviato il secondo trimestre 2019 con:

-Ricavi pari a 2,173 miliardi di dollari (-4,2% su base annua, +4,7% trimestre su trimestre), sopra le stime del 2,2% (Intermonte), e del 2,3% (Consensus);

-Gross margin a 38,2%, peggio delle stime del 38,5% e in calo rispetto al 40,2% dello scorso anno;

-Ebit rettificato a 198 milioni di euro (-31,5% su base annua), sopra le stime pari al 5%-4,3%;

-Profitti netti rettificati pari a 162 milioni (-37,9% su base annua), sopra le stime del 4,1-3.6%;

-Giorni di magazzino 128, in crescita sequenziale (1 trimestre a 126, 4 trimestre a 90);

-Cassa netta a 308 milioni, peggio delle nostre stime a 497 milioni.

Outlook terzo trimestre 2019:

-Ricavi a 2.505 miliardi (mid-point, +15,3% trimestre su trimestre), sopra le nostre stime di 1,2%, in linea con il consenses;

-Gross margin a 37,5% (mid-point), in linea con le nostre stime e il consenses pari a 37,4% e 37,6%;

-Assumendo OPEX a 618 milioni (in linea con il consensus.), l’Ebit rettificato a 322 milioni, sopra le nostre stime pari al 3,4%, ma in linea con il consensus.

Guidance 2019:

Ricavi: intervallo rivisto al ribasso da 9,45-9,85 miliardi a 9,35-9,65 miliardi. La media del range è -2%, inferiore alla precedente guidance e -1% inferiore al consenses, in linea con la nostra stima.

Investimenti confermati a 1,1-1,2 miliardi.

Commento.

I risultati, anche se in contrazione, sono stati superiori alle attese e guidati da migliori ricavi, grazie a forti vendite di sensori per l’imaging (mercato di sbocco smartphone) e compensati negativamente da crescite più contenute dei sensori per l’automotive e general purpose microcontroller (segmento esposto alla correzione sugli inventory, i quali sono cresciuti sequenzialmente, le attese erano per una riduzione).

L’outlook sul terzo trimestre è stato in linea con le attese di consenso, sebbene la crescita sequenziale è stata meno forte (+15% con il +17% atteso).

La guidance dell’anno è stata rivista al ribasso, con un intervallo di ricavi ora compreso tra 9,35 miliardi e 9,65 miliardi, rispetto ai 9,45 miliardi e 9,85 miliardi in precedenza, il che implica una crescita meno forte delle attese nel quarto trimestre.

Raccomandazione NEUTRALE con target price a 15,50 euro.

La società dimostra di sapere affrontare bene lo scenario di rallentamento intervenendo soprattutto sui costi. Manteniamo un approccio prudente per tenere conto delle indicazioni di rallentamento emerse da qualche concorrente e da Apple oltre che per i timori di ricadute negative dall'inasprimento della guerra commerciale Cina/Usa. Crediamo però che la forte discesa delle quotazioni sconti lo scenario peggiore e diamo credito all'ottimismo del management sulla seconda parte dell'anno. Il Ceo prevede infatti un ritorno alla crescita dei ricavi nel secondo semestre.

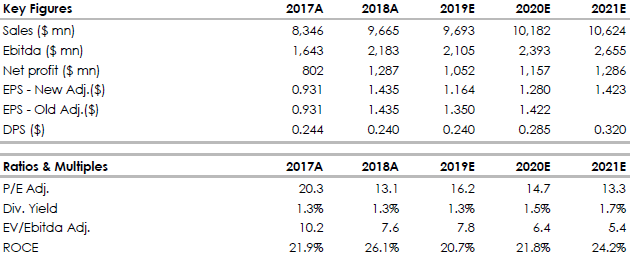

Di seguito i dati sintetici e prospettici in Usd elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment