STM: ANALISI FONDAMENTALE

Timori per la prima parte del 2019, pesano incertezze di Apple

StM [STM.MI], tra i principali produttori di chip europei, ha archiviato l'ultimo trimestre 2018 con i seguenti dati:

• Ricavi a 2,65 miliardi di dollari (+7,4% sull'anno, +5,0% sul trimestre precedente), in linea con le attese.

• Margine lordo al 40%, meglio delle attese di 20/40 punti base;

• EBIT adjusted a 444 milioni di dollari (+4,4% sull'anno), meglio delle attese del 3,5% circa;

• Utile netto adjusted a 420 milioni di dollari, meglio delle attese del 12% circa;

Le previsioni sul primo trimestre del 2019 vedono:

• Ricavi a 2,1 miliardi di dollari (-5,7% sull'anno, -20,7% sul trimestre precedente), sotto le attese di un 5%/11%;

• Margine lordo al 39% circa, sopra le nostre attese di 90 punti base, ed in linea con il consenso;

• Assumendo dei costi operativi a 600 milioni di dollari (in linea con le nostre stime), l'EBIT adjusted dovrebbe attestarsi a 219 milioni, sotto le attese del consenso.

Commento.

La società ha dimostrato di sapere affrontare bene lo scenario di rallentamento intervenendo sui costi.

www.websim.it

www.websimaction.it

• Ricavi a 2,65 miliardi di dollari (+7,4% sull'anno, +5,0% sul trimestre precedente), in linea con le attese.

• Margine lordo al 40%, meglio delle attese di 20/40 punti base;

• EBIT adjusted a 444 milioni di dollari (+4,4% sull'anno), meglio delle attese del 3,5% circa;

• Utile netto adjusted a 420 milioni di dollari, meglio delle attese del 12% circa;

Le previsioni sul primo trimestre del 2019 vedono:

• Ricavi a 2,1 miliardi di dollari (-5,7% sull'anno, -20,7% sul trimestre precedente), sotto le attese di un 5%/11%;

• Margine lordo al 39% circa, sopra le nostre attese di 90 punti base, ed in linea con il consenso;

• Assumendo dei costi operativi a 600 milioni di dollari (in linea con le nostre stime), l'EBIT adjusted dovrebbe attestarsi a 219 milioni, sotto le attese del consenso.

Commento.

I risultati del quarto trimestre 2018 sono stati in linea con le attese per quanto riguarda i ricavi. L'EBIT è stato sopra le stime grazie ai costi operativi più bassi. L’utile netto è stato più alto delle attese alla luce di proventi finanziari positivi ed una pressione fiscale inferiore alle attese.

Tuttavia, le prospettive sul 2019 si sono rivelate ben al di sotto sia delle nostre attese che del consenso, con uno scarto del -11% sui ricavi e del -33% sull'EBIT adjusted a causa di dinamiche sfavorevoli nei mercati di sbocco serviti dalla società. Il consenso potrebbe quindi adeguare al ribasso le stime di circa il 7%/8% a livello di EBIT adjusted.

Segnaliamo inoltre che la società si attende per il 2019 un altro anno di forti investimenti compresi tra 1,2-1,3 miliardi di dollari, sopra le attese di 1,06 miliardi di dollari.

Raccomandazione NEUTRALE con target price a 15 euro.Tuttavia, le prospettive sul 2019 si sono rivelate ben al di sotto sia delle nostre attese che del consenso, con uno scarto del -11% sui ricavi e del -33% sull'EBIT adjusted a causa di dinamiche sfavorevoli nei mercati di sbocco serviti dalla società. Il consenso potrebbe quindi adeguare al ribasso le stime di circa il 7%/8% a livello di EBIT adjusted.

Segnaliamo inoltre che la società si attende per il 2019 un altro anno di forti investimenti compresi tra 1,2-1,3 miliardi di dollari, sopra le attese di 1,06 miliardi di dollari.

La società ha dimostrato di sapere affrontare bene lo scenario di rallentamento intervenendo sui costi.

Manteniamo un approccio prudente per tenere conto delle indicazioni di rallentamento emerse da qualche concorrente e da Apple oltre che per i timori di ricadute negative dall'inasprimento della guerra commerciale Cina/Usa.

Crediamo però che la forte discesa delle quotazioni sconti lo scenario peggiore e diamo credito all'ottimismo del management sulla seconda parte dell'anno. Il Ceo prevede infatti un ritorno alla crescita dei ricavi nel secondo semestre.

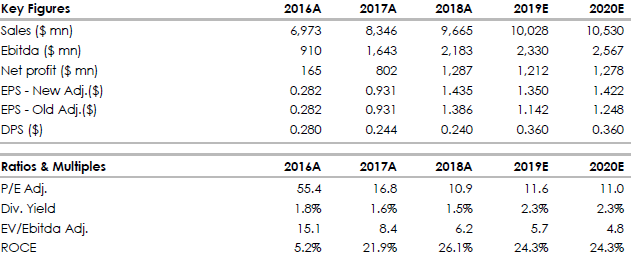

Di seguito i dati sintetici e prospettici in Usd elaborati da Websim/Intermonte.

Crediamo però che la forte discesa delle quotazioni sconti lo scenario peggiore e diamo credito all'ottimismo del management sulla seconda parte dell'anno. Il Ceo prevede infatti un ritorno alla crescita dei ricavi nel secondo semestre.

Di seguito i dati sintetici e prospettici in Usd elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment