STM: ANALISI FONDAMENTALE

Timori per la fine dell'anno, pesano incertezze di Apple e Huawei

StM [STM.MI], tra i principali produttori di chip europei, ha archiviato il terzo trimestre 2018 con ricavi in salita dell'11,2% su base trimestrale a 2,52 miliardi di dollari (+18,1% annuo).

La società si aspettava un +10% sequenziale intermedio e un +16,8% tendenziale.

un +16,8% tendenziale.

Forte crescita anche per l'utile netto che è salito del 41,4% trimestrale e del 56,7% anno su anno a 369 milioni di euro.

Il reddito operativo è aumentato del 38% rispetto al secondo trimestre e del 41,8% annuo a 398 milioni di dollari mentre il margine operativo sale al 15,8% (dal 12,7% del secondo trimestre e dal 13,1% di un anno fa).

Il margine lordo è al 39,8% (in calo dal 40,2% del II trim, era al 39,6% un anno fa).

I ricavi del quarto trimestre sono attesi in crescita del 5,7% come valore intermedio su base sequenziale, con una crescita tendenziale superiore all'8% e il margine lordo al 39,8%.

Timori per le vendite di Apple e per il caso Huawei.

Apple ha diffuso i dati del terzo trimestre e le previsioni per il quarto, quello cruciale, perché ci sono gli acquisti del Natale. I primi sono stati da record, molto sopra le attese, i secondi hanno deluso quelli che si aspettavano crescite mirabolanti. Apple ha anche annunciato che non comunicherà più l'andamento trimestrale del volume di vendita dei suoi prodotti, iPhone su tutti.

Stando anche ad alcune indicazioni dei fornitori di componenti dei prodotti di punta di Apple, il mercato teme un andamento sotto le attese o quantomeno un rallentamento delle vendite che si potrebbe riverberare sul fatturato dei fornitori come Stm.

L’arresto a sorpresa in Canada della vicepresidente di Huawei, campione cinese dell’alta tecnologia, sta provocando forti ripercussioni su tutti i mercati finanziari. In più, Stm è importante fornitore di Huawei, insieme a Ams, Dialog Sem., tutti in pesante calo nella seduta odierna.

Raccomandazione NEUTRALE con target price a 11 euro.

I risultati del terzo trimestre di Stm sono stati sopra le attese a livello di Ebit rettificato, grazie al controllo costi. L’utile netto ha invece beneficiato di un'aliquota fiscale inferiore alle attese. E' stato un trimestre positivo per i prodotti destinati a smartphone e automotive, mentre il segmento Industrial non sembra aver fornito il contributo degli scorsi trimestri.

Le previsioni per il quarto trimestre sono invece inferiori alle stime, assumendo un livello di costi operativi in linea con le indicazioni della società. L’effetto combinato dovrebbe tradursi in una revisione delle stime di consenso di circa il 2%, sempre a livello di Ebit rettificato.

www.websim.it

www.websimaction.it

La società si aspettava un +10% sequenziale intermedio e

un +16,8% tendenziale. Forte crescita anche per l'utile netto che è salito del 41,4% trimestrale e del 56,7% anno su anno a 369 milioni di euro.

Il reddito operativo è aumentato del 38% rispetto al secondo trimestre e del 41,8% annuo a 398 milioni di dollari mentre il margine operativo sale al 15,8% (dal 12,7% del secondo trimestre e dal 13,1% di un anno fa).

Il margine lordo è al 39,8% (in calo dal 40,2% del II trim, era al 39,6% un anno fa).

I ricavi del quarto trimestre sono attesi in crescita del 5,7% come valore intermedio su base sequenziale, con una crescita tendenziale superiore all'8% e il margine lordo al 39,8%.

Timori per le vendite di Apple e per il caso Huawei.

Apple ha diffuso i dati del terzo trimestre e le previsioni per il quarto, quello cruciale, perché ci sono gli acquisti del Natale. I primi sono stati da record, molto sopra le attese, i secondi hanno deluso quelli che si aspettavano crescite mirabolanti. Apple ha anche annunciato che non comunicherà più l'andamento trimestrale del volume di vendita dei suoi prodotti, iPhone su tutti.

Stando anche ad alcune indicazioni dei fornitori di componenti dei prodotti di punta di Apple, il mercato teme un andamento sotto le attese o quantomeno un rallentamento delle vendite che si potrebbe riverberare sul fatturato dei fornitori come Stm.

L’arresto a sorpresa in Canada della vicepresidente di Huawei, campione cinese dell’alta tecnologia, sta provocando forti ripercussioni su tutti i mercati finanziari. In più, Stm è importante fornitore di Huawei, insieme a Ams, Dialog Sem., tutti in pesante calo nella seduta odierna.

Raccomandazione NEUTRALE con target price a 11 euro.

I risultati del terzo trimestre di Stm sono stati sopra le attese a livello di Ebit rettificato, grazie al controllo costi. L’utile netto ha invece beneficiato di un'aliquota fiscale inferiore alle attese. E' stato un trimestre positivo per i prodotti destinati a smartphone e automotive, mentre il segmento Industrial non sembra aver fornito il contributo degli scorsi trimestri.

Le previsioni per il quarto trimestre sono invece inferiori alle stime, assumendo un livello di costi operativi in linea con le indicazioni della società. L’effetto combinato dovrebbe tradursi in una revisione delle stime di consenso di circa il 2%, sempre a livello di Ebit rettificato.

Manteniamo un approccio prudente per tenere conto delle indicazioni di rallentamento emerse da qualche concorrente e dei timori di ricadute negative dall'inasprimento della guerra commerciale. Trump ha minacciato di intervenire se Apple non sposterà parte della produzione di componenti all'interno degli Stati Uniti.

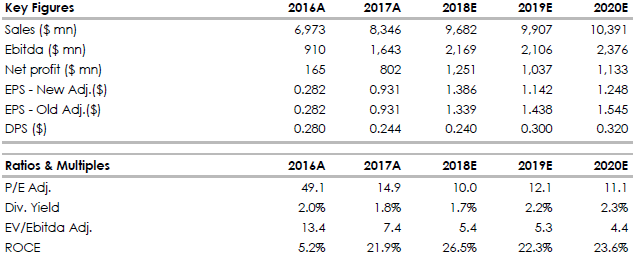

Di seguito i dati sintetici e prospettici in Usd elaborati da Websim/Intermonte.

Di seguito i dati sintetici e prospettici in Usd elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment