STELLANTIS: ANALISI FONDAMENTALE

Stellantis [STLA.MI] è quotata a Piazza Affari dal 18 gennaio 2021 a seguito del completamento della fusione tra Peugeot S.A. e Fiat Chrysler Automobiles N.V. avvenuto il 16 gennaio 2021.

Il gruppo ha annunciato i risultati del primo semestre migliori delle attese ed ha alzato la guidance sul 2021. In breve:

Ricavi di 75.3 mld, vs consenso a 74.3 mld, +1%;

Adj. EBIT di 8.6 mld, vs cons. a 6.1 mld, +40%;

Adj. EBIT margin di 11.4%, vs cons. a 8.3%;

Adj. net profit di 6.9 mld, vs cons. a 4.6 mld, +51%;

FCF a -1.2 mld, vs -0.7 mld;

Net cash a 11.5 mld, vs cons. a 12.3bn;

Guidance 2021:

Adj. EBIT margin rivisto al rialzo a circa 10% vs 5.5-7.5% precedente, cons. a 7.6%;

Adj. EBIT implicito a circa 15.4 mld, vs cons. a 11.7 mld, 23%/32% meglio (assumendo ricavi 2021 in linea con cons. a circa 154 mld).

Altre info:

Adj. EBIT margin di 16.1% in North America;

Adj. EBIT margin di 8.9% in EU+MEA;

Net cash synergies di 1.2 mld;

Standalone CO2 compliance in Europa;

Maserati margini positivi.

Con vendite sostanzialmente corrispondenti alle nostre previsioni, l'adj. EBIT è stato ben al di sopra delle aspettative (8.6 mld, margine dell'11,4%) grazie alla redditività record nelle due regioni chiave Nord America (16%) ed Europa (9%).

Sinergie di cassa nette già a 1.2 mld nel 1H21.

Ancora più importante, la guidance FY21 è stata rivista al rialzo con un adj. EBIT margin visto a circa 10% (margine record per l'industria insieme a GM a circa 10.4%) rispetto al 5.5-7.5% precedente e all'8.1%/7.6% di Intermonte e Consensus.

Ipotizzando vendite in linea con le nostre/previsioni, l’adj. EBIT FY21 dovrebbe atterrare a circa 15.4 mld, 32% al di sopra delle attuali aspettative di consenso.

Giudizio INTERESSANTE con target price a 24,80 euro

I risultati sono stati molto forti e superiori alle attese con un adj. EBIT margin pari a 11.4% (vs ~8% atteso) grazie ad un forte price & mix, ottima performance sul fronte costi industriali e le prime sinergie derivanti dalla fusione. Il Nord America ha riportato un margine record del 16.1%, mentre l’EMEA all’8.9% è già su livelli superiori a quelli di PSA.

La mancanza di semiconduttori ha ridotto la produzione pianificata di circa il 20% nel primo semestre, mentre la crescita dei prezzi delle materie prime ha ridotto il margine di circa 1 punto percentuale. Nel 2H la situazione sui semiconduttori non è attesa peggiorare con qualche segnale di miglioramento atteso per il 4Q, mentre l’impatto dalle materie prime dovrebbe raddoppiare.

La guidance 2021 per l’adj. EBIT margin è stata portata a ~10% vs 5.5-7.5% in precedenza per un adj. EBIT di ~ 15.5 mld, ben superiore alle nostre attese e di consenso prima dell’evento (12.5/11.7 mld). Anche se un parziale aiuto per l’aumento del margine è stato portato da poste non-cash connesse ai minori ammortamenti derivanti da cambiamenti contabili derivanti dalla fusione (~1.3 pp), la guidance appare includere un buon livello di cautela in quanto il margine 2H è atteso in calo di 3 pp rispetto all’1H nonostante vi dovrebbero essere miglioramenti sulla situazione semiconduttori con una produzione almeno stabile/in aumento nel 2H, un buon livello di prezzi favorito da basse scorte di magazzino, il lancio di modelli ad alta marginalità nel 2H e il continuo progresso sulle sinergie.

Nei primi risultati completi come nuova entità, Stellantis ha riportato numeri da record fondato sui punti di forza delle attività ex FCA e PSA più le prime sinergie di fusione, già in anticipo sui tempi, e nonostante gli effetti negativi dalla carenza di semiconduttori e l'aumento dei prezzi delle materie prime. Rafforziamo il giudizio Interessante e alziamo il target price a 24.8 euro.

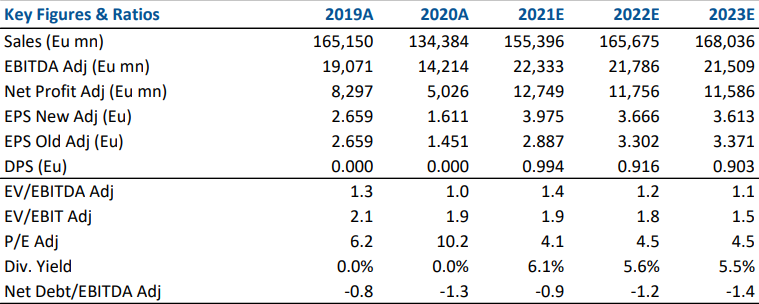

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Advertisment