SOGEFI: ANALISI FONDAMENTALE

Sogefi [SGFI.MI] ha chiuso il quarto trimestre 2021 con i seguenti risultati:

- Ricavi pari a 331 milioni di euro, in calo del -8% su base annua (allineato alla nostra stima di 330 milioni/-9%);

- EBITDA pari a 48 milioni, ossia un margine del 14,6% (meglio della nostra stima di 34 milioni/ 10,4% dovuto a maggiore controllo dei costi sul personale e maggiori write-downs);

- EBIT pari a 9 milioni, ossia un margine del 2,7% (meglio della nostra stima di 5 milioni/1,5% grazie ad un maggiore controllo dei costi sul personale);

- Utile Netto continued operations pari a 7 milioni (rispetto alla nostra stima di 2 milioni, anche grazie a tasse più basse);

- PFN (pre-IFRS16) pari a 258 milioni (nostra stima pari a 266 milioni).

Guidance 2022:

- Produzione auto globale vista in crescita del +4,25% nel 2022 (la metà della stima IHS di +8,5%), con qualche sovraperformance prevista per Sogefi (rispetto alla nostra stima attuale pari a +8%);

- Profitabilità al livello di EBIT margin vista stabile anno su anno (rispetto al 3,9% nel 2021), ossia un valore assoluto dell’EBIT rettificato di poco migliore rispetto ai 52 milioni del 2021 (rispetto alla nostra stima attuale di 75 milioni)

- Generazione di cassa visto superiore a 20 milioni, ma inferiore ai 32 milioni del 2021 (rispetto alla nostra stima attuale di 35 milioni), con investimenti stabili anno su anno (era 110 milioni nel 2021).

I risultati si presentano sopra le attese grazie ad all’efficace controllo dei costi.

Davanti alle tante incertezze del 2022, Sogefi ha fornito una guidance cauta, che punta a margini inferiori rispetto alle nostre attese e di consensus (guidance EBIT 2022 maggiore di 52milioni con circa il 4% di margine rispetto alle nostre attese di 75 milioni/5,3% e consensus factset di 70mn/5,1%). Le nostre stime sono di conseguenza a rischio di revisione al ribasso, nonostante gli ultimi risultati.

Raccomandazione INTERESSANTE, target price a 1,85 euro.

Abbassiamo le nostre stime di utile per il 2022/2023 per riflettere la maggior pressione attesa dai crescenti costi delle materie prime, come riflesso nella guidance cauta della società. Abbassiamo di conseguenza il nostro target price a 1.50 euro (da 1.85 euro).

Manteniamo tuttavia il nostro rating Interessante sul titolo in quanto la valutazione rimane a nostro parere attraente (5x PE Adj. 2022E, 54% di sconto vs i peers) e apprezziamo il profilo di margine migliorato durante l’anno scorso (contenimento dei costi fissi, miglioramento del footprint geografico, buon posizionamento del segmento Air&Cooling con i veicoli elettrici).

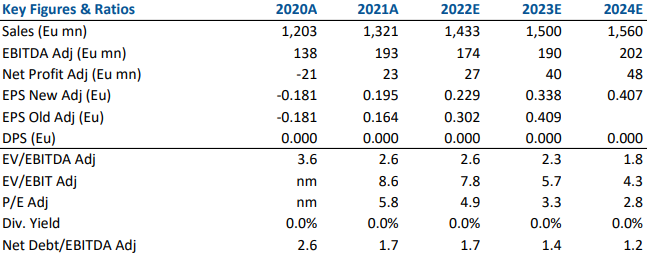

Di seguito i dati storici e previsionali elaborati da Websim/Intermonte:

www.websim.it

Azioni menzionate

Advertisment