SOGEFI: ANALISI FONDAMENTALE

Risultati del secondo trimestre 2021 molto meglio delle attese grazie in parte ad elementi one-off positivi.

Sogefi ha pubblicato i risultati del primo semestre 2021. Sintetizziamo in particolare i principali elementi del secondo trimestre qui sotto:

Ricavi 326 mln, +97% YoY vs nostra stima 318 mln;

EBITDA 55 mln, con un margine del 16.9% (vs 15.4% nel 1Q), superiore alle nostre attese di 41 mln/12.9%. Vari elementi non ricorrenti sono stati sottolineati nel comunicato stampa, tra cui 1.3 mln di effetto positivo da valute e 5.3 mln di altri elementi one-off. Al netto di questi elementi, l’EBITDA sarebbe stato pari 49mn/14.9%, sempre superiore del 18% rispetto alla nostra stima, un andamento motivato dai maggiori ricavi e dalla buona gestione dei costi variabili;

EBIT 23 mln vs nostra stima 12.1 mln;

Utile netto 9.6 mln vs nostro 3.6 mln;

FCF 0 mln vs nostra stima -10 mln negativo;

Debito Netto 261 mln, flat QoQ, vs nostra stima 272 mln.

OUTLOOK: nessuna guidance esplicita è stata data, come al solito. Le indicazioni sul 2H puntano ad attese leggermente più caute sull’andamento della produzione auto globale. Le stime IHS prevedono ora per il 2021 un aumento del +10% YoY vs +12% atteso in precedenza, implicando un calo del -3.4% YoY nel 2H.

Continuano anche le azioni strategiche su asset del gruppo non profittevoli, con la cessione pianificata della filiale di filtrazione in Argentina, la quale dovrebbe avere un impatto contabile (su P&L, su utile netto) di circa 21 mln nel 2H21, senza incidenza sul cash flow.

Raccomandazione INTERESSANTE, target price a 1,85 euro.

Risultati positivi nel complesso con una generazione di cassa soddisfacente e margini in continuo miglioramento anche se in parte dovuto ad elementi non ricorrenti. Alla luce dei buoni risultati 2Q21, rivediamo al rialzo le stime. A nostro avviso, la guidance del secondo semestre sembra troppo cauta rispetto alle previsioni sulla produzione globale di auto.

Potenziale M&A con la vendita dei Filtri in Argentina: prosegue il risanamento poiché Sogefi si sta sempre più concentrando sui suoi principali mercati geografici (UE, NAFTA e APAC). Sogefi ha annunciato che è attualmente in trattative per vendere la sua attività di filtrazione in perdita in Argentina (15 milioni di euro di vendite pari a circa l'1% del totale del gruppo, il 3,5% della Business Unit di filtrazione). Se la vendita andrà a buon fine, entro la fine dell'anno dovrebbe essere riconosciuto un onere non monetario di 21 milioni di euro per lo storno delle riserve di traduzione (nessun impatto su EPS o FCF adj.).

Variazione delle stime: aumentiamo le nostre previsioni di EPS 2021/22 (precedentemente sotto il consenso) del 65%/13% per riflettere le componenti di migliori risultati 1H21 e, a nostro avviso, aspettative più realistiche per 2H21, pur tenendo conto delle indicazioni del management sull'andamento dei costi e riflettendo il recupero del profilo di marginalità dell'azienda negli anni futuri.

Alziamo il giudizio da Neutral a INTERESSANTE e il target price da ,45 a 1,85 euro.

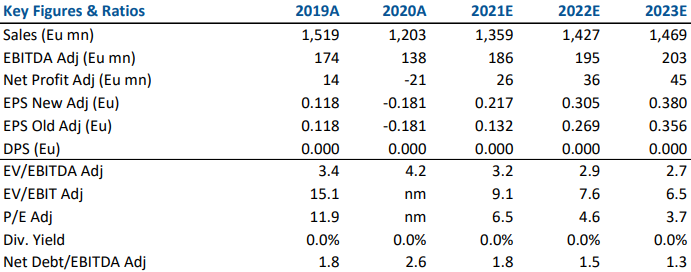

Di seguito i dati storici e previsionali elaborati da Websim/Intermonte:

www.websim.it

Azioni menzionate

Advertisment