SOGEFI: ANALISI FONDAMENTALE

sogefi

Sogefi [SGFI.MI], società di componenti per auto controllata dalla Cir [CIRX.MI] (famiglia De Benedetti), ha chiuso il 2016 in crescita.

Vendite per 1,574 miliardi di euro (+5% sul 2015).

L'Ebitda si è attestato a 152,7 milioni (+32,2%), l'Ebit a 74,5 milioni (+46,8%) e il risultato netto ha raggiunto i 9,3 milioni confrontandosi con 1,1 milioni dell'esercizio precedente.

Il free cash flow è risultato positivo per 31,2 milioni rispetto a un assorbimento di cassa per 24,8 milioni nel 2015 che includeva 20,3 milioni di oneri di garanzia di qualità prodotti (di cui 18 milioni di pagamenti relativi ai reclami su Systemes Moteurs).

Tale miglioramento è stato ottenuto nonostante un aumento degli investimenti materiali a 58,8 milioni (51,3 mln 2015).

Al netto degli oneri di natura non ordinaria, il free cash flow è ammontato a 21,9 milioni.

L'indebitamento finanziario netto a fine 2016 era pari a 299 milioni, in riduzione di 23,3 milioni rispetto al 31 dicembre 2015 (322,3 milioni) e di 15,1 milioni sul 30 settembre 2016 (314,1 milioni).

Il Cda proporrà all'assemblea degli azionisti di non deliberare la distribuzione di un dividendo.

Quarto trimestre 2016.

I risultati del solo quarto trimestre 2016, hanno visto vendite sostanzialmente in linea con le attese (+5,4% rispetto al +4,7% atteso), grazie alla performance positiva in Nord America (+7%), Asia (+21%) e Sud America (+14%).

A livello di segmenti, il principale driver di crescita è stato ancora una volta la divisione Air & Cooling, cresciuta del 20% rispetto ad un anno prima.

Previsioni 2017.

La società prevede una crescita dei ricavi nel 2017 a una cifra (la nostra stima precedente era di +4%), grazie a una performance positiva in Cina e India e in misura minore in Nord e Sud America. A livello di marginalità, è atteso un ulteriore miglioramento rispetto all'anno scorso.

Raccomandazione INTERESSANTE con target price a 3,40 euro.

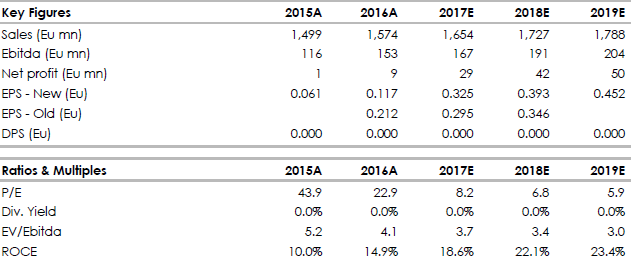

Di seguito i dati storici e previsionali elaborati da Websim/Intermonte

Vendite per 1,574 miliardi di euro (+5% sul 2015).

L'Ebitda si è attestato a 152,7 milioni (+32,2%), l'Ebit a 74,5 milioni (+46,8%) e il risultato netto ha raggiunto i 9,3 milioni confrontandosi con 1,1 milioni dell'esercizio precedente.

Il free cash flow è risultato positivo per 31,2 milioni rispetto a un assorbimento di cassa per 24,8 milioni nel 2015 che includeva 20,3 milioni di oneri di garanzia di qualità prodotti (di cui 18 milioni di pagamenti relativi ai reclami su Systemes Moteurs).

Tale miglioramento è stato ottenuto nonostante un aumento degli investimenti materiali a 58,8 milioni (51,3 mln 2015).

Al netto degli oneri di natura non ordinaria, il free cash flow è ammontato a 21,9 milioni.

L'indebitamento finanziario netto a fine 2016 era pari a 299 milioni, in riduzione di 23,3 milioni rispetto al 31 dicembre 2015 (322,3 milioni) e di 15,1 milioni sul 30 settembre 2016 (314,1 milioni).

Il Cda proporrà all'assemblea degli azionisti di non deliberare la distribuzione di un dividendo.

Quarto trimestre 2016.

I risultati del solo quarto trimestre 2016, hanno visto vendite sostanzialmente in linea con le attese (+5,4% rispetto al +4,7% atteso), grazie alla performance positiva in Nord America (+7%), Asia (+21%) e Sud America (+14%).

A livello di segmenti, il principale driver di crescita è stato ancora una volta la divisione Air & Cooling, cresciuta del 20% rispetto ad un anno prima.

Migliori delle attese le marginalità, con l’Ebitda che ha raggiunto quota 38 milioni di euro (rispetto ai 30 milioni attesi), corrispondente a un margine del 9,7%.

La società ha riportato invece una perdita netta trimestrale di 6,5 milioni di euro, rispetto alla nostra stima che vedeva un utile netto di 1,4 milioni. La perdita è dovuta principalmente a causa di svalutazioni e imposte non ricorrenti.

La società ha riportato invece una perdita netta trimestrale di 6,5 milioni di euro, rispetto alla nostra stima che vedeva un utile netto di 1,4 milioni. La perdita è dovuta principalmente a causa di svalutazioni e imposte non ricorrenti.

Previsioni 2017.

La società prevede una crescita dei ricavi nel 2017 a una cifra (la nostra stima precedente era di +4%), grazie a una performance positiva in Cina e India e in misura minore in Nord e Sud America. A livello di marginalità, è atteso un ulteriore miglioramento rispetto all'anno scorso.

Raccomandazione INTERESSANTE con target price a 3,40 euro.

Di seguito i dati storici e previsionali elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment