SNAM: ANALISI FONDAMENTALE

SNAM ha pubblicato una buona serie di risultati sul 1Q 2022, al di sopra delle nostre stime e del consenso a tutti i livelli.

Ricavi/EBITDA sono stati positivamente influenzati dalla crescita delle attività di transizione energetica, mentre le attività non regolamentate hanno beneficiato anche di proventi una tantum legati alla vendita delle scorte di gas degli anni passati (circa 40 mln).

Contributo delle associates anch'esso al di sopra delle stime.

La generazione di cassa è risultata decisamente migliore grazie ad una variazione temporanea del capitale circolante connessa all'attività di bilanciamento.

In dettaglio: ricavi a 808 mln (esclusi i costi energetici), con crescita della RAB ed effetto volume che quasi controbilanciano il taglio al WACC e ricavi da nuovi business (fino a 127 mln, da 64 mln nel 1Q 2021, a seguito del continuo sviluppo delle attività).

Dal lato dei costi, i costi fissi nelle attività regolamentate sono aumentati del 10%, mentre le spese non regolamentate hanno mostrato un aumento su base annua meno che proporzionale rispetto ai ricavi.

Tutto ciò ha portato a un EBITDA di 588 mln, o 558 mln se rettificato per la vendita delle scorte di gas (vs. 551 mln previsto), e adjusted utile netto di 325 mln (o 307 mln esclusa la vendita delle scorte di gas) contro 282 mln previsto.

Dal lato del flusso di cassa, l'indebitamento netto ha chiuso a 12,6 mld, molto meglio delle nostre aspettative a 14,0 mld.

Raccomandazione INTERESSANTE, target price a 5,50 euro.

Abbiamo rivisto l'EBITDA 2022 marginalmente al rialzo, con incentivi inferiori più che controbilanciati dal guadagno sulla vendita delle scorte di gas, che insieme a un miglioramento marginale delle associates porta a un aumento dell'1% nell'EPS 2022. Il nostro prezzo obiettivo si sposta da 5.40 a 5.50 euro principalmente sulla scia di una riduzione di 150 mln dell'indebitamento netto.

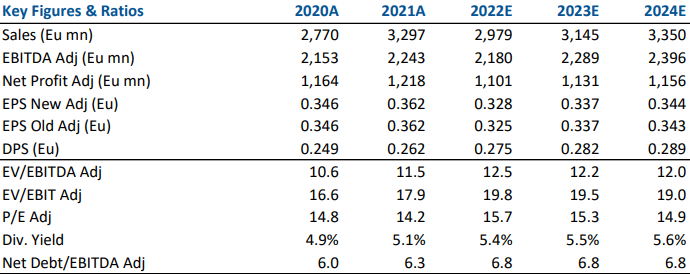

Nella tabella che segue riportiamo le principali voci di bilancio storiche (A) e prospettiche (E) elaborate da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment