SESA: ANALISI FONDAMENTALE

Sesa [SES.MI], società di information technology quotata sul segmento STAR, ha riportato risultati in crescita con una forte generazione di valore nel primo trimestre al 31 luglio 2022:

- Ricavi e Altri Proventi consolidati: 669,9 milioni (+21,2% vs 31 luglio 2021),

- Ebitda consolidato: 47,6 milioni (+23,7% vs 31 luglio 2021),

- Ebitda margin al 7,1% (vs 7,0% al 31 luglio 2021),

- Risultato netto Adjusted di Gruppo: 23,3 milioni (+23,2% vs 31 luglio 2021),

- PFN consolidata attiva (liquidità netta): 208,3 milioni vs 179,2 milioni al 31 luglio 2021,

- Risorse umane: 4.339 al 31 luglio 2022 (+22% vs 31 luglio 2021).

- Conferma di un outlook favorevole ed incremento della guidance di ricavi (2,750-2,825 miliardi) e redditività (Ebitda atteso a 195-205 milioni) per l’esercizio al 30 aprile 2023.

Il Gruppo beneficia della strategia di continuo investimento e focalizzazione sui segmenti di business abilitanti l’innovazione tecnologica che caratterizzano il proprio percorso di crescita (security, business applications, cloud, digital green, digital platforms) e del positivo andamento dei segmenti di mercato Enterprise Software, IT Services e Cloud.

Il primo trimestre fiscale mostra una solida crescita organica con un contributo derivante dalla crescita per linee esterne pari a circa il 35% del totale di periodo ed un rilevante sviluppo di competenze e capitale umano.

A livello consolidato i Ricavi ed Altri Proventi trimestrali crescono del 21,2% e sono pari ad 669,9 milioni, con un significativo contributo da parte di tutti i settori del Gruppo:

- Settore VAD che consegue Ricavi ed Altri Proventi pari a 522,5 milioni (+21,6% Y/Y), favorito dallo sviluppo nelle business unit Digital Green, Security ed Enterprise Software;

- Settore SSI che consegue Ricavi ed Altri Proventi pari a 153,2 milioni (+18,3% Y/Y), grazie allo sviluppo delle principali business unit operative tra cui Digital Security e Smart Services;

- Settore Business Services che consegue Ricavi ed Altri Proventi pari a 18,4 milioni (+33,1% Y/Y), sostenuto dall’andamento delle business unit Digital Platform e Vertical Applications.

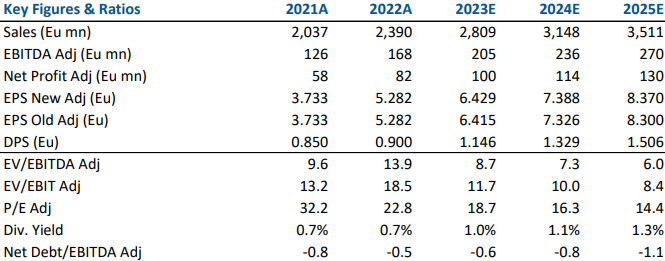

Giudizio INTERESSANTE, target price 188,0 euro.

I ricavi del 1Q 2022/23 (1 maggio – 31 luglio 2022) sono stati migliori delle attese:

ricavi pari a 669.9 mln, in aumento del 21.2% YoY, corrispondente a un sorprendente aumento del +14.8% organico e del 6% superiore alle attese;

EBITDA pari a 47.6 mln, in crescita del 23.7% YoY e del 5.5% in più rispetto alle attese.

Alla luce dei risultati positivi, il management ha incrementato la guidance sui ricavi per l'anno di oltre 100 mln e ha portato la guidance sull'EBITDA da 190-200 mln a 195-205 mln, fiducioso di poter conseguire la parte alta del range.

Alziamo le nostre stime sui ricavi del +4.6%, tenendo conto della sorpresa trimestrale positiva, in particolare nel settore VAD, e portiamo l’EBITDA in linea con la parte alta del range di guidance.

Sesa sta godendo di una crescita organica molto forte e rimane ben posizionata per cogliere ulteriori opportunità di M&A. Confermiamo il nostro giudizio positivo sul titolo.

www.websim.it

Azioni menzionate

Advertisment