SESA: ANALISI FONDAMENTALE

Sesa [SES.MI], società di information technology quotata sul segmento STAR, ha riportato i seguenti risultati al 30 aprile 2022:

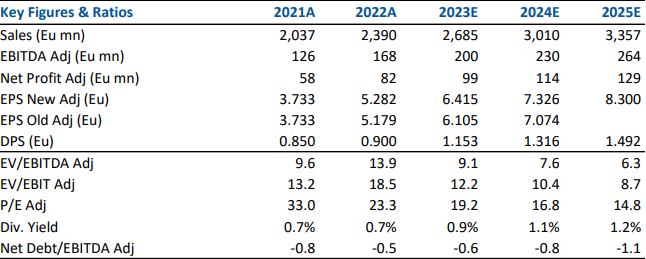

- Ricavi e Altri Proventi: 2.389,8 milioni (+17,3% Y/Y),

- Ebitda: 167,7 milioni (+33,1% Y/Y),

- Utile netto Adjusted di Gruppo 81,8 milioni (+41,5% Y/Y),

- Posizione Finanziaria Netta (liquidità netta) per 245,3 milioni in miglioramento vs 197,4 milioni al 30 aprile 2021, con EBITDA Cash Conversion pari al 90%,

- Outlook favorevole e conferma della guidance per l’esercizio al 30 aprile 2023, grazie alla solida domanda di digitalizzazione ed alla pipeline di M&A bolt-on.

Miglioramento delle performance ESG

- Avanzamento dei principali programmi di sostenibilità a beneficio di risorse umane, ambiente e stakeholder,

- Crescita delle risorse umane con circa 4.200 dipendenti al 30 aprile 2022 (+21% Y/Y) e 61.000 ore di formazione nell’esercizio (+132% Y/Y),

- Autoproduzione di energia da fonti rinnovabili in crescita del 314% Y/Y,

- Emissioni pro-capite in contrazione del 31,8% Y/Y,

Altre delibere del CDA

- Nomina del Comitato di Sostenibilità, approvazione della Relazione sul Governo Societario e gli Assetti Proprietari, approvazione della Relazione sulla Remunerazione,

- Attribuzione di azioni ordinarie in esecuzione del Piano di Stock Grant 2021-23 per l’esercizio al 30 aprile 2022,

- Assemblea dei soci convocata per il 25 agosto 2022 in 1° convocazione (26 agosto 2022 in 2° convocazione) con la proposta di distribuzione di un dividendo di 0,90 euro per azione (vs 0,85 euro per azione dell’anno precedente) e rinnovo del programma di

acquisto azioni proprie,

Giudizio INTERESSANTE, target price 187,0 euro.

Il gruppo ha approvato risultati dell’esercizio solidi. Guardando al solo 4Q, il fatturato era già noto, pari a 632 mln in crescita del 25.7% YoY, mentre l'EBITDA si è attestato a 43.1 milioni, +27.7% YoY e il 3.6% meglio del previsto.

Sesa ha confermato la guidance per l’esercizio al 30 aprile 2023, indicando una crescita dei ricavi di circa l'11% YoY (2.65 mld) e un EBITDA compreso tra 190 mln e 200 mln (+13-20% di crescita), chiarendo che la visibilità è elevata anche nella parte alta del range.

Nel report alziamo le nostre stime di EBITDA 2023/2024 del 2.8%/2.2% posizionandoci nella parte alta della guidance.

Sesa rimane ben posizionata per cogliere ulteriori opportunità di M&A, anche fuori dall'Italia, grazie a una posizione di cassa molto forte. Pensiamo che la crescita del business possa confermarsi solida (la spesa digitale delle aziende dovrebbe rimanere forte anche in un contesto macroeconomico più debole) grazie all’elevata diversificazione dei ricavi su un'ampia base di clienti.

Nel nostro target, l'impatto negativo derivante dall'assunzione di un tasso risk free del 3.0% (dal 2.5%) è quasi del tutto neutralizzato dall'upgrade delle stime.

www.websim.it

Azioni menzionate

Advertisment