SARAS: ANALISI FONDAMENTALE

Saras [SRS.MI] ha archiviato il secondo trimestre 2020 con risultati in forte crescita.

Risultato netto reported pari a 215,9 milioni di euro, in netto rialzo da 24,3 milioni dello stesso periodo del 2021. Nel semestre 292,5 milioni da 0,5 milioni nello stesso periodo del 2021.

L'Ebitda reported nel secondo trimestre è pari a 532,2 milioni, in crescita del 552% sullo stesso periodo dell'anno precedente e raggiunge quota a 688,5 milioni nel semestre (+533%) per effetto del forte incremento dei prezzi e dei margini dei prodotti petroliferi registrato a partire dalla fine del mese di febbraio.

I ricavi del primo semestre sono raddoppiati a 7.699 milioni e la variazione è da ricondursi prevalentemente al significativo apprezzamento dei principali prodotti petroliferi e all'incremento del prezzo di vendita dell'energia elettrica rispetto al medesimo periodo dello scorso anno.

"I risultati finanziari sono stati di grande soddisfazione, ci hanno infatti consentito in un solo trimestre di ritrovare la storica capacità del nostro business di generare cassa, azzerando la posizione finanziaria ereditata dal periodo del Covid. Nonostante le prospettive per il secondo semestre siano oggi caratterizzate da forte incertezza, vediamo nel medio termine fondamentali positivi nel settore della raffinazione, a cui vogliamo contribuire con il nostro continuo impegno per garantire la sicurezza energetica", ha così commentato i risultati il presidente, Massimo Moratti.

La posizione finanziaria netta al 30 giugno 2022, ante effetti dell’applicazione dell’IFRS 16, è risultata positiva per 64,9 milioni, rispetto alla posizione negativa per 453,2 milioni riportata al 31 dicembre 2021.

Esaminando i risultati del solo secondo trimestre, emerge che l'EBITDA è in linea con le attese, l'utile netto è leggermente inferiore, la posizione finanziaria netta molto migliore. Circa 510 mln di euro di generazione di cassa libera nel trimestre. Guidance confermata. In dettaglio:

- EBITDA adjusted a 459 mln (vs exp. 462 mln);

- Utile Netto adjusted a 287 mln, (vs exp. 305 mln);

Guidance sul 2022: Saras ha confermato le aspettative di raggiungere un premio medio di 6-7 USD/bl al di sopra del margine di riferimento EMC. Capex indicati a 150 mln, posizione finanziaria netta prevista in miglioramento rispetto al dato registrato alla fine del 2Q 2022.

Alcune considerazioni

I margini di raffinazione hanno raggiunto livelli senza precedenti nel 2Q 022 (nuovo margine di riferimento EMC a 16,9 USD/bl, contro -2,8 USD/bl nel 2Q21 e -0,5 USD/bl nel 1Q22), sostenuti da crack diesel superiori a 50 USD/bl.

I prezzi dell'energia elettrica e del gas in tutta Europa sono rimasti estremamente elevati, proseguendo l'inflazione dei costi delle utenze per le raffinerie.

Per quanto riguarda il Forex, il dollaro USA si è ulteriormente rafforzato nei confronti dell'euro (1,06x contro 1,121x nel 2Q21 e 1,12x nel 1Q 2022).

Guardando all'andamento operativo di Saras, l'attività della raffineria di Sarroch è tornata su livelli più normalizzati dopo aver sofferto nel 1Q 2022 della chiusura del porto nelle ultime due settimane di marzo.

Prospettive e linee guida per il 2022. I crack diesel dovrebbero rimanere elevati per l'entrata in vigore delle sanzioni sulle importazioni dalla Russia a partire dalla fine del 2022, ma potenzialmente esposti a un'ulteriore volatilità per il rischio di un rallentamento dei consumi. I crack della benzina, ancora attualmente su livelli elevati, sono esposti al rischio di riequilibrio verso le medie storiche in quanto un temporaneo eccesso di produzione e un rallentamento dei consumi potrebbero tenere sotto pressione i prezzi dei prodotti.

Per quanto riguarda i costi energetici, il PUN dovrebbe rimanere elevato in funzione della volatilità dei prezzi del gas naturale.

Sul versante dei dividendi, durante la call il management di Saras ha evidenziato che la politica dei dividendi per il payout del 50-60% dell'utile netto adjusted è ancora in vigore, aprendo le porte al pagamento di dividendi nel 2023.

Giudizio INTERESSANTE con target price a 1,60 euro.

Abbiamo rivisto al rialzo il nostro scenario macro per il 2022, ipotizzando un margine di riferimento EMC di 8,6 USD/bl rispetto ai precedenti 3,8 USD/bl. Dopo i risultati del 2Q 2022, lasciamo sostanzialmente invariate le nostre proiezioni del margine operativo per il 2022. Sul bilancio, invece, stiamo migliorando la posizione di cassa netta 2022, a seguito della riduzione del capitale circolante maggiore del previsto registrata nel trimestre.

Assumiamo la stima di un dividendo di 0.10 euro per azione.

Crediamo che la guerra in Ucraina abbia cambiato radicalmente lo scenario di mercato per le raffinerie europee e per Saras in particolare. Gli impressionanti picchi registrati dai diesel cracks hanno spostato ora i riflettori sulla crescente rigidità del mercato europeo. Poiché riteniamo che Saras sia una delle azioni più sensibili su questo tema, rafforziamo la visione positiva sul titolo.

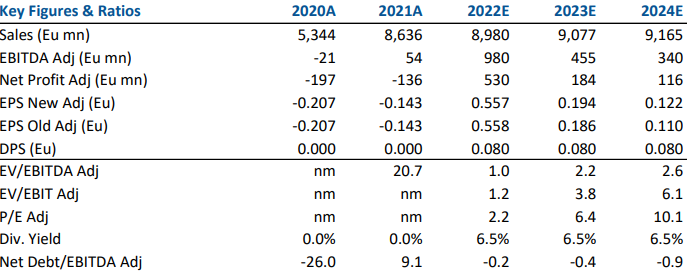

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment