SARAS: ANALISI FONDAMENTALE

Saras si porta nell'area dei massimi degli ultimi due anni.

Saras ha chiuso il primo trimestre 2022 con un utile netto 'reported' di 76,6 milioni rispetto ad una perdita di 23,8 milioni dello stesso periodo dell'anno scorso grazie ad una forte crescita di ricavi e margini. Il risultato netto reported al momento non include gli impatti della tassazione degli 'extraprofitti' in corso di definizione.

L'Ebitda 'reported' è stato pari a 156,3 milioni in progresso del +477% grazie ai progressi della gestione caratteristica, dovuti principalmente "al miglioramento dei crack del diesel", spiega la nota.

I ricavi sono saliti dell'81% a 2,95 miliardi in scia all'apprezzamento dei principali prodotti petroliferi e all'incremento del prezzo di vendita dell'energia elettrica.

A livello 'comparable', l'Ebitda è stato positivo per 62 milioni (da negativo per 11,2 milioni di euro nel primo trimestre 2021) e l'utile netto è stato di 13,3 milioni, dalla precedente perdita di 47 milioni.

Saras ha adottato un nuovo benchmark di raffinazione - Emc Reference margin - per tenere conto della variabilità dei costi energetici e rimuovere l’effetto distorsivo del grezzo russo 'Ural'.

Rispetto al precedente benchmark Saras prevede di poter conseguire nel 2022 un premio di raffinazione medio su base annua di 6-7 dollari/barile.

Commento

Risultati migliori delle stime e debito netto leggermente superiore, outlook molto positivo.

- EBITDA adjusted a 62 mln vs stime di 46 mln;

- Utile Netto adjusted a 13 mln vs stime di -9 mln;

- Indebitamento finanziario netto ante IFRS16 489 mln vs stime di 452 mln.

Giudizio INTERESSANTE con target price a 1,50 euro.

Il margine di riferimento EMC è stato in media di -0,5 usd/bl nel primo trimestre 2022. Il margine Saras è stato di 8,4 usd/bl, con un premio di 8,9 usd/bl. Il margine di riferimento EMC dall'inizio di aprile era di 16 usd/bl. Post risultati alziamo nuovamente le stime, su assunzioni di margini di raffinazione più elevati, target price portato a 1.50 euro da 1.10 euro.

In questo nuovo contesto, abbiamo aggiornato il nostro scenario macro, proiettando ora margini di raffinazione più elevati nei prossimi tre anni, lasciando sostanzialmente invariate le nostre ipotesi di lungo termine. Inoltre, abbiamo incluso nelle nostre proiezioni per il segmento delle rinnovabili il progetto solare da 80 MW recentemente autorizzato in Sardegna.

Crediamo che la guerra in Ucraina abbia cambiato radicalmente lo scenario di mercato per le raffinerie europee e per Saras in particolare. Fino a un mese fa l'attenzione degli investitori era rivolta solo ai costi record delle materie prime e delle utilities, gravando sui margini e sulla generazione di cassa di Saras. Gli impressionanti picchi registrati dai diesel cracks nelle ultime settimane hanno invece spostato ora i riflettori sulla crescente rigidità del mercato europeo. Poiché riteniamo che Saras sia una delle azioni più sensibili su questo tema, diventiamo positivi sul titolo.

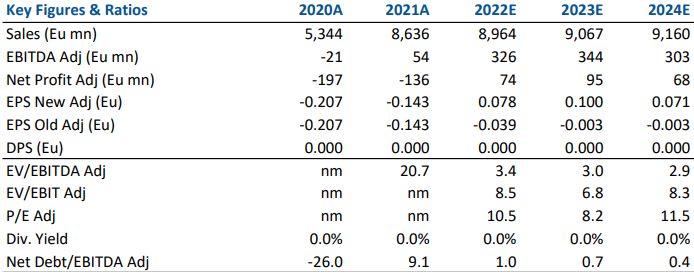

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment