SARAS: ANALISI FONDAMENTALE

Il terzo trimestre è stato probabilmente il peggiore di sempre per l'industria petrolifera e della raffinazione, secondo l'AD di Saras SRS.MI Dario Scaffardi. "Tutto il settore petrolifero, e la raffinazione in particolare, sta indubbiamente attraversando un momento molto, molto difficile", ha detto Scaffardi in un webinar. Il manager ha spiegato che il calo dei prezzi del petrolio, il forte calo della domanda e l'aumento delle scorte hanno pesato sui margini di raffinazione.

Saras, che ha tagliato gli investimenti per affrontare le ricadute della crisi sanitaria legata al Covid, sta lavorando a un piano verso la transizione energetica, utilizzando più oli vegetali, energie rinnovabili, stoccaggio del carbonio e idrogeno. "Speriamo di riprendere con forza gli investimenti una volta superata la parte peggiore della crisi", ha concluso il manager.

Inchiesta sulla società

La Repubblica ha riportato che il 30 settembre scorso la procura distrettuale antiterrorismo di Cagliari ha perquisito gli uffici della società a Cagliari e a Milano, alla ricerca della documentazione relativa all’acquisto di greggio proveniente dall’Iraq tra il 2015 e 2016, con il sospetto che fosse commercializzato dall’Isis. Secondo l’articolo, si tratterebbe di 12 milioni di tonnellate di greggio, che avrebbero portato a una frode fiscale per 130 milioni.

Saras ha replicato che non è stato commesso alcun illecito e che la società ha fornito alla magistratura tutta la documentazione richiesta.

Margini di raffinazione depressi a ottobre

Margini di raffinazione area Med in leggero recupero a metà ottobre, ma sempre sotto il pareggio, con EMC benchmark a -0,7 dollari barile da -1,8 dollari barile. Media a settembre pari a -1,4 dollari barile, dopo agosto pari a -2,1 dollari barile. Terzo trimestre pari a -1,8 dollari barile.

Margini sempre molto deboli, penalizzati da un quadro macro sempre molto complesso dal lato domanda.

Risultati del secondo trimestre

I risultati del secondo trimestre hanno evidenziato tutte le problematiche dei comparti legati al mondo del petrolio. In dettaglio:

- adj. EBITDA a 15 milioni di euro (attese pari a 12 milioni);

- adj. Net Income a -41 milioni (-32mn),

- debito netto pre IFRS16 a 337 milioni (attese 343 milioni).

Guidance 2020: lavorazioni ulteriormente abbassate del 7%, premio su EMC confermato a 2,5-3 dollari barile, EBITDA generazione Thermo indicato a 100 milioni.

Giudizio NEUTRALE con target price a 0,55 euro.

Alla luce delle dichiarazioni del management e dello scenario macro, crediamo che la ripresa del settore raffinazione sia più lontana del previsto. Peraltro, è difficile pensare che a prezzi così depressi ci possa essere sul tavolo qualche ipotesi di M&A. Restiamo prudenti.

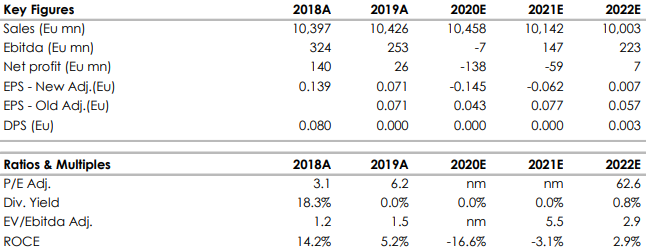

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment