SARAS: ANALISI FONDAMENTALE

Anno da eldorado per il settore raffinazione

Saras [SRS.MI] ha comunicato risultati del terzo trimestre in robusto progresso, che hanno fatto seguito alla parziale delusione del secondo trimestre. I dati sono stati sostenuti da un macro scenario in miglioramento con margini di raffinazione su livelli elevati, solo parzialmente bilanciati in negativo dalla debolezza del dollaro Usa.

I primi nove mesi del 2017 si sono chiusi con un utile netto "reported" a 109 milioni, in contrazione del 28%. L'utile netto "comparabile" è invece in crescita del 18% a 162 milioni.

L'Ebitda comparabile dei nove mesi è stato pari a 413 milioni, in linea con l'anno precedente, sostenuto da un margine di raffinazione complessivo di 6,3 dollari/barile.

Nel solo terzo trimestre l'Ebitda comparabile è stato di 160 milioni, +36% sul terzo trimestre dello scorso esercizio principalmente grazie alla capacità di ottenere un margine di raffinazione complessivo pari a 7 dollari/barile.

La posizione finanziaria migliora a +110 milioni di euro a fine settembre da -28 milioni di fine giugno grazie alla robusta generazione di cassa.

La performance industriale inferiore alle attese nel segmento raffinazione è stata in larga parte compensata dalle maggiori lavorazioni.

Quanto alle stime per l'anno, la società sottolinea che lo scenario prevedibile per l'ultimo trimestre dell'anno si conferma positivo per i distillati medi.

Il gruppo ritiene di poter realizzare, nell'ultimo trimestre dell'anno, un premio del margine di raffinazione Saras rispetto al margine EMC Benchmark in miglioramento rispetto a quello registrato nei primi nove mesi dell'anno.

Raccomandazione NEUTRALE, target price 2,30 euro.

I primi nove mesi del 2017 si sono chiusi con un utile netto "reported" a 109 milioni, in contrazione del 28%. L'utile netto "comparabile" è invece in crescita del 18% a 162 milioni.

L'Ebitda comparabile dei nove mesi è stato pari a 413 milioni, in linea con l'anno precedente, sostenuto da un margine di raffinazione complessivo di 6,3 dollari/barile.

Nel solo terzo trimestre l'Ebitda comparabile è stato di 160 milioni, +36% sul terzo trimestre dello scorso esercizio principalmente grazie alla capacità di ottenere un margine di raffinazione complessivo pari a 7 dollari/barile.

La posizione finanziaria migliora a +110 milioni di euro a fine settembre da -28 milioni di fine giugno grazie alla robusta generazione di cassa.

La performance industriale inferiore alle attese nel segmento raffinazione è stata in larga parte compensata dalle maggiori lavorazioni.

Quanto alle stime per l'anno, la società sottolinea che lo scenario prevedibile per l'ultimo trimestre dell'anno si conferma positivo per i distillati medi.

Il gruppo ritiene di poter realizzare, nell'ultimo trimestre dell'anno, un premio del margine di raffinazione Saras rispetto al margine EMC Benchmark in miglioramento rispetto a quello registrato nei primi nove mesi dell'anno.

Raccomandazione NEUTRALE, target price 2,30 euro.

Abbiamo alzato le stime di margini e utile netto del 2017. Fissiamo un giudizio Neutrale perché temiamo una graduale contrazione dei margini di raffinazione nei prossimi mesi.

Saras rimane invece interessante per l'elevato dividendo. Sulla proiezione di quest'anno si sfiora il 4% (BTP 10 anni 1,77%).

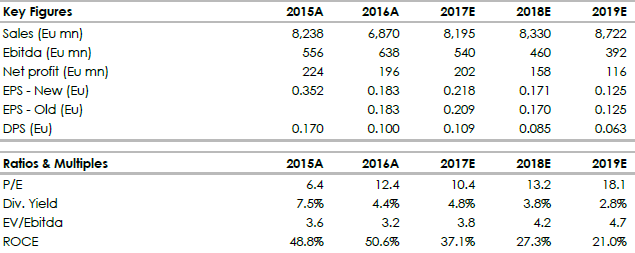

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

Saras rimane invece interessante per l'elevato dividendo. Sulla proiezione di quest'anno si sfiora il 4% (BTP 10 anni 1,77%).

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment