SARAS: ANALISI FONDAMENTALE

L'utile netto si è attestato a 26 milioni di euro, contro un consensus che indicava 44 milioni di euro.

I ricavi nel trimestre scendono del 14% a 1,676 miliardi a causa della flessione delle quotazioni petrolifere.

Secondo il presidente, Gian Marco Moratti, "il terzo trimestre è stato caratterizzato da uno scenario della raffinazione con luglio e agosto sotto pressione e settembre in decisa ripresa.

Saras ha scelto di approfittare della congiuntura di mercato che premiava l'accumulo di gasolio per la successiva vendita nel quarto trimestre.

Questa decisione commerciale si è rivelata corretta e, sebbene abbia limitato i risultati realizzati al 30 settembre, consentirà di migliorare la marginalità nell'ultimo trimestre dell'esercizio".

Nei nove mesi i ricavi si attestano a 4,75 miliardi, in flessione del 29% e l'utile netto adjusted a 116,6 milioni (-61%).

Prospettive 2016.

La posizione finanziaria netta a fine anno è attesa fermamente positiva, dato che i flussi di cassa derivanti dalla gestione operativa dovrebbero risultare superiori agli esborsi per gli investimenti dell'esercizio, i dividendi pagati a maggio, le variazioni di capitale circolante, ed il pagamento di una porzione del grezzo acquistato dall'Iran nel 2012.

Le nostre previsioni sono per circa +126 milioni di euro.

Per quanto riguarda l'intero esercizio il gruppo ritiene di poter realizzare un premio mediamente pari a 4 dollari al barile rispetto al margine di riferimento EMC Benchmark.

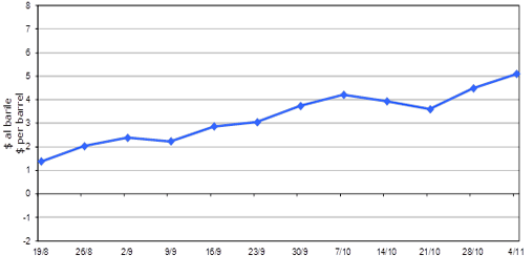

Si sta per chiudere un 2016 eccezionale per i margini di raffinazione.

Nella prima settimana di novembre il benchmark EMC è salito a 5,10 dollari al barile da precedente 4,50 dollari, portandosi sui massimi dell'anno.

La media a ottobre è stata pari a 4,0 dollari al barile, dopo che il terzo trimestre 2016 si è chiuso con una media pari a 2 dollari la barile.

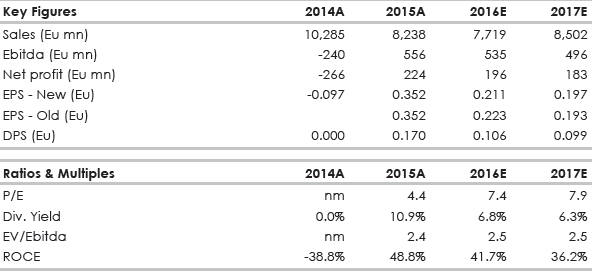

Grazie a questo scenario da "eldorado" il gruppo, che storicamente riesce a garantire un margine superiore al benchmark di riferimento, potrebbe chiudere l'anno con profitti netti per 196 milioni di euro, in calo contenuto rispetto ai 224 milioni di euro dell'anno scorso.

Confermiamo la raccomandazione INTERESSANTE, target price 1,90 euro.

Ci aspettiamo un altro anno eccezionale per l’area raffinazione e un altro boom di profitti per Saras.

Tra il 2010 ed il 2014 si sono accumulate perdite a livello di Ebitda pari a 454 milioni di euro. Dal 2015 è partito un nuovo ciclo positivo.

Dividendo ricco.

Stimiamo che anche sui conti del 2016 Saras distribuirà una cedola interessante che potrebbe essere almeno di 0,1060 euro per azione, il che garantirebbe un ritorno del 6,8% lordo sulla quotazione di oggi (1,55 euro) e che si confronta con 0,17 euro dell'anno scorso.

Il nostro target price attuale è basato esclusivamente su considerazioni fondamentali e non attribuisce alcun premio all'ipotesi "OPA".

Nella tabella seguente i dati storici (A) e previsionali (E) del periodo 2014-2017.

Dati a cura di Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment