SALCEF: ANALISI FONDAMENTALE

Salcef [SCFG.MI] è leader internazionale nella manutenzione e costruzione di infrastrutture ferroviarie.

Commento ai dati del secondo trimestre

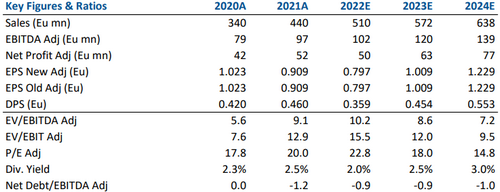

Salcef ha chiuso il secondo trimestre con ricavi pari a 123 milioni di euro, +2% su base annua. A livello organico, c'è stata una decrescita del -4%, mentre per linee esterne l'incremento è stato del +6%.

Il risultato è poco sotto le nostre attese, pari a 125 milioni di euro, +3%.

Il rallentamento della crescita (+12% a livello organico nel primo trimestre), è attribuibile alla chiusura programmata per manutenzione di una linea di produzione della divisione Railway Materials, mentre la divisione Heavy Civil Works ha subito un'ulteriore contrazione nel 2° trimestre (-21% su base annua, 7% delle vendite), in quanto i contratti principali prendono il via solo nel secondo semestre.

Margini in linea con i target annuali

Nel secondo trimestre, l'Ebitda è diminuito del -9% su base annua a 24,5 milioni di euro, con un margine del 20%, in calo del -2,4% su base annua, rispetto alle nostre stime di 25 milioni. La diminuzione era attesa, ed è collegata all'aumento dei costi ed ai margini più bassi delle società acquisite.

L'utile netto rettificato è stato pari a 13 milioni di euro, in calo del -11%, su base annua, ma sopra le nostre stime di 12 milioni, grazie a minori oneri finanziari.

Il flusso di cassa è stato positivo, con un FCF pari a 7 milioni, rispetto alla nostra stime ai 1 milione.

La cassa netta Adjusted si attesta a 69 milioni di euro dai 92 milioni registrati alla fine del primo trimestre, contro le nostre stime di 65 milioni, per via del pagamento di 29 milioni di dividendi.

Guidance 2022 confermata

Le indicazioni fornite dalla società sono riflesse nelle nostre stime.

È stato confermato il target di crescita organica del +10%, che si traduce in una crescita del +17% nel secondo semestre, dopo il -4% ed il +3% rispettivamente del secondo trimestre e del primo semestre.

L'obiettivo è considerato raggiungibile dal management, grazie a questi fattori trainanti:

- L'avvio dei nuovi contratti programmati nel secondo semestre (linea ad alta velocità fra Verona e Padova, nuovi contratti negli Stati Uniti)

- La normalizzazione delle attività della divisione Railway Materials.

Anche il target sull'Ebitda margin, pari al 20%, è stato confermato, grazie alle migliorate condizioni sui prezzi per via del Decreto Aiuti, che ha allineato i prezzi delle gare al livello dell'inflazione, e il controllo sui costi.

Gli investimenti del 2022 sono stimati a 48 milioni di euro, in linea alle nostre attese, e il piano sulle acquisizioni è rimasto invariato (potenza di fuoco stimata pari a 200 milioni).

Il Pnrr e gli investimenti del gruppo FI

Non si prevede nessun impatto per via della situazione politica italiana. Il gruppo FI, il principale cliente di Salcef, sta portando avanti tutti i progetti. Di recente, ha presentato un piano decennale che prevede un aumento degli investimenti stanziati.

Le stime

Le nostre stime rimangono invariate, e sono allineate alla guidance fornita dalla società

Confermiamo il nostro giudizio INTERESSANTE, con target price a 21,6 euro

Crediamo che la leggera decrescita non inciderà sul trend di espansione della società, sostenuta da massicci piani di investimenti in diverse aree geografiche.

La visibilità sulle nostre stime rimane buona.

Abbiamo limato il target dai 23,5 euro precedenti.

La opportunità di crescita per linee esterne rimangono concrete, e potrebbero aggiungere ulteriore upside.

www.websim.it

Azioni menzionate

Advertisment