SALCEF: ANALISI FONDAMENTALE

Salcef [SCFG.MI] è una società leader internazionale nella manutenzione e costruzione di infrastrutture ferroviarie.

Salcef è strutturata in sei business unit.

La prima è “Track & Light Civil Works”, e si occupa di rinnovamento e manutenzione, costruzione di binari su ballast e senza ballast, servizio molatura rotaie, opera civili accessorie.

La divisione “Energy, Signalling & Telecom” si occupa di linee aeree di contatto, terza rotaia, sottostazioni elettriche, sistemi di segnalamento, impianti per l’emergenza in galleria, sistemi di telecomunicazione, linee elettriche di trasmissione.

“Heavy Civil Works” è adibita alle stazioni, ai ponti, ai viadotti e alle gallerie.

"Railway Machines" è destinata alla progettazione e produzione, alla vendita e al noleggio, all’assistenza ed alla manutenzione.

"Railway Materials" è focalizzata sulle traverse in calcestruzzo, sulle platee prefabbricate, sui conci per gallerie.

"Engineering" si occupa di ingegneria e progettazione.

La crescita dei ricavi continua.

Salcef ha chiuso il terzo trimestre con vendite pari a 85 milioni di euro, in crescita del +6% su base annua, +4% al netto degli effetti delle acquisizioni, poco sopra la nostra stima di 84 milioni di euro.

La crescita è stata trainata dalle due divisioni principali, il segmento Energy, Signaling & Telecom risulta in crescita del +55% su base annua, mentre il segmento Track & Light Civil Works presenta un rialzo del +4%.

È giusto sottolineare che i ricavi della divisione Heavy Civil Works sono più che raddoppiati su base annua, compensando la diminuzione della divisione Railway Material.

Aumentano i margini.

Nel terzo trimestre, l’Ebitda è stato pari a 20,6 milioni di euro, +11% su base annua (+8,3% a parità di perimetro), sopra le nostre stime di 19,5 milioni di euro. L’Ebitda margin ha raggiunto il +24,2%, +1% su base annua.

L’utile netto è cresciuto del +19% su base annua a 11 milioni, e ha superato le nostre stime pari a 9 milioni.

L’acquisizione della società Usa Delta ha avuto sulla posizione finanziaria netta un impatto pari a 31,6 milioni di euro, ed è stata la principale causa di riduzione della liquidità netta a 13,4 milioni di euro, da 36 milioni, sotto le nostre stime anche per via di un minor contributo del capitale circolante.

Il Backlog.

Il portafoglio ordini della società è cresciuto, anche prima delle nuove gare indette in Italia. Nel terzo trimestre, è aumentato di 90 milioni di euro, a 594 milioni.

La metà di questo valore è stato generato dall’acquisizione della società Usa Delta (46 milioni di backlog), mentre la parte rimanente è stata generata in Europa, soprattutto in Germania e in Austria.

Entro la fine del primo trimestre 2021, e con l’aggiudicazione della gara RFI, potrebbe essere raggiunto un portafoglio ordini pari a 1 miliardo, anche se la visibilità è ancora bassa.

L’acquisizione di Delta in Usa.

Con l’acquisizione di Delta, Salcef è entrata nel mercato Usa, che offre buone prospettive. La società potrebbe beneficiare del piano sulle infrastrutture ferroviarie della nuova amministrazione Biden.

Nei primi nove mesi del 2020, Delta ha raggiunto un Ebitda margini pari al 24%, più alto del suo livello ordinario, pari al 20%.

L’imminente rinnovo dei contratti triennali stipulati in Italia incrementa il sentiment positivo sul titolo. Infatti, 3 miliardi di contratti dovrebbero essere assegnati entro la fine del primo trimestre 2021 (1 miliardo in manutenzione straordinaria, 2 in manutenzione straordinaria).

Viene confermata la crescita del business in Germania, che nel 2020 dovrebbe raggiungere 20 milioni di euro.

Per il 2021, gli investimenti sono attesi intorno ai 20-25 milioni.

Il management ha anche dettagliato le tre principali linee strategiche del gruppo. La prima riguarda l’incremento del portafoglio ordini per assicurare continuità al business. La società si concentrerà sulle attività in Usa e in Germania, incrementando gli investimenti e la capacità operativa. Salcef intende anche proseguire nella ricerca di società target in Italia, Germania, Norvegia, Svezia, in generale nell’Europa occidentale. Tuttavia, le operazioni straordinarie riprenderanno non appena l’integrazione di Delta sarà completata.

Inclusione di Delta nelle nostre stime.

Confermiamo il giudizio INTERESSANTE, alziamo il target price a 13,4 euro, da 13,1 euro

La maggior parte delle variazioni nelle nostre stime per 2021 e 2022 riflettono l'acquisizione di Delta. Abbiamo anche aggiustato le nostre previsioni di marginalità secondo prospettive più realistiche.

L'alto potenziale del business supera il meccanismo di diluizione delle azioni (attraverso warrant , azioni speciali e performance), che è già incluso nel nostro target price.

La nostra valutazione riflette un multiplo EV / EBIT di 10,2volte per il 2021, in linea con le valutazioni attuali e storiche del gruppo delle imprese comparabili.

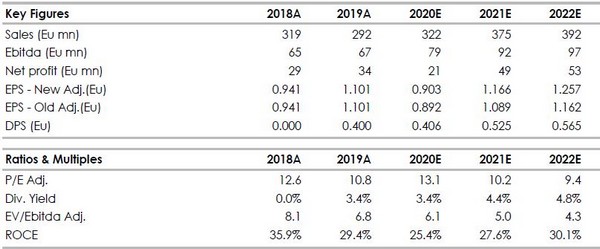

Nella tabella sottostante le stime storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment