SAIPEM: ANALISI FONDAMENTALE

Saipem [SPMI.MI], gruppo dei servizi all'industria petrolifera, ha pubblicato risultati del 3Q 2022 migliori delle attese a livello di EBITDA, debito leggermente peggio. La società ha alzato la guidance.

In dettaglio:

Ricavi a 3,006 mld (vs stime a 2,365 mld),

Adjusted EBITDA a 215 mln, includendo le attività Onshore Drilling (vs stime a 134 mln),

Adjusted Net income a 7 mln (vs stime di una perdita a -69 mln).

Debito netto a 426 mln (vs stime a 292 mln),

Backlog a 23,252 mld con Joint Venture (vs stime di 24,460 mld). Svalutazione progetti in Russia per 800 mln.

A livello divisionale, EBITDA Offshore Constr. a 132 mln (stime 69 mln), Onshore Constr. a 3 mln (stime -5 mln), Offshore Drilling a 47 mln (stime 43 mln), Onshore Drilling a 33 mln (stime 27 mln).

Migliorata la guidance 2022, con EBITDA visto sopra 550 mln e debito netto visto pari a 300 mln, dopo incasso cessione Drilling Onshore per 500 mln.

Risultati meglio delle attese a livello di P&L, grazie a numeri sopra le attese nel segmento Offshore E&C. Positivo il miglioramento della guidance sull’EBITDA.

Maxi contratto in Qatar

si è aggiudicata un contratto da Qatargas per il progetto North Field Production Sustainability Offshore Compression Complexes – EPC 2 al largo della costa nordorientale del Qatar. Il contratto ha un valore di circa 4,5 miliardi di dollari.

L’oggetto del contratto comprende l'ingegneria, l'approvvigionamento, la fabbricazione e l'installazione di due complessi di compressione offshore di gas naturale volti a supportare la produzione del giacimento North Field, che includono due delle più grandi piattaforme di compressione su jacket in acciaio mai costruite, ponti di interconnessione, moduli alloggi e di interfaccia.

Per eseguire il progetto, Saipem si avvarrà dei propri asset, know-how e competenze in materia di ingegneria, installazione e fabbricazione offshore nonché sulla capacità di valorizzare il local content.

Questa prestigiosa assegnazione rappresenta il più importante contratto offshore in termini di valore economico totale nella storia della società. Essa segue l’aggiudicazione all’inizio del 2021 degli impianti offshore per l'estrazione e il trasporto di gas naturale per lo stesso giacimento e dimostra la continuità e la qualità delle prestazioni di Saipem in Qatar.

Con questo contratto, Saipem accelera il proprio riposizionamento strategico nei segmenti offshore (E&C e drilling) che rappresentano la maggior parte dei nuovi ordini annunciati da inizio anno, supportando ulteriormente la realizzazione del proprio Piano Strategico.

Commento

Con questo contratto Saipem accelera il proprio riposizionamento strategico nei segmenti E&C Offshore e Drilling, in linea con il piano strategico. La robusta raccolta ordini registrata da inizio anno presso la divisione E&C Offshore (8,8 miliardi di euro) aumenta significativamente la visibilità sui ricavi previsti e sul recupero dei margini in questo segmento. Inoltre, dovrebbe consentire un miglioramento della posizione finanziaria netta del Gruppo nei prossimi trimestri grazie agli anticipi.

Momento favorevole all'acquisizione degli ordini che dovrebbe raggiungere nel 3Q 2022 i 2,5 miliardi di euro (progetto dei giacimenti Argo e Cassiopea di 300 mln in Italia, progetto di sviluppo dei giacimenti di Quiluma e Maboqueiro in Angola da 900 milioni di dollari, progetto di fase 1 da 1 mld di euro a Baleine in Costa d'Avorio ), portando il portafoglio ordini totale a 24,5 miliardi di Euro a fine settembre, con un QoQ sostanzialmente stabile. Con questo nuovo contratto da Qatargas, l'acquisizione ordini di Saipem dovrebbe aver raggiunto circa 12 mld da inizio anno.

A seguito di questa news, abbiamo aumentato la nostra proiezione di acquisizione ordini per il 2022 a 13,4 miliardi di euro dai precedenti 10,8 miliardi di euro, con il backlog a fine 2022 che dovrebbe raggiungere 28 miliardi di euro.

Sul conto economico, stiamo aumentando i ricavi 2023-24 di circa il 3% e l'EBITDA di circa il 4-5%, ipotizzando quattro anni per l'esecuzione.

A bilancio, stiamo migliorando leggermente l'indebitamento netto del 2022, ipotizzando che una piccola parte degli anticipi relativi a questo contratto possa essere contabilizzata nel 4Q 2022.

Raccomandazione INTERESSANTE, target price 1,20 euro.

Alziamo il target price da 0,90 a 1,20 euro. Apprezziamo i risultati del 3Q 2022 migliori delle attese e il rialzo della guidance. Post risultati 3Q alziamo le stime sui ricavi e sull'EBITDA della divisione Offshore E&C, mentre deconsolidiamo la divisione Onshore Drilling. Rafforziamo la view positiva.

Con questo contratto Saipem accelera il proprio riposizionamento strategico nei segmenti E&C Offshore e Drilling, in linea con il piano strategico. La robusta raccolta ordini registrata da inizio anno presso la divisione E&C Offshore (8,8 miliardi di euro) aumenta significativamente la visibilità sui ricavi previsti e sul recupero dei margini in questo segmento. Inoltre, dovrebbe consentire un miglioramento della posizione finanziaria netta del Gruppo nei prossimi trimestri grazie agli anticipi.

A seguito della pessima performance del prezzo delle azioni registrata negli ultimi mesi, riteniamo che vi sia spazio per un recupero del prezzo delle azioni.

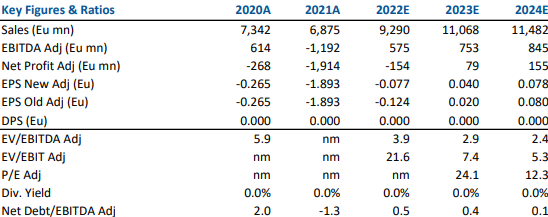

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment