SAIPEM: ANALISI FONDAMENTALE

Saipem [SPMI.MI], gruppo dei servizi all'industria petrolifera, ha riportato risultati del primo semestre superiori alle attese.

Risultato netto in perdita di 130 milioni di euro, in miglioramento da -779 milioni registrato nel primo semestre del 2021.

Ricavi pari a 4,4 miliardi, includendo i ricavi delle discontinued operations (il drilling offshore in via di cessione), in crescita del 39%.

L'Ebitda adjusted è pari a 321 milioni, includendo le discontinued operations, pari al 7,2% dei ricavi, rispetto ad una perdita di 266 milioni di euro nel primo semestre del 2021.

L'acquisizione di ordini è a quota 4.866 milioni di euro includendo le discontinued operations, al netto della riduzione di backlog nell'E&C Onshore nel primo trimestre. Le acquisizioni delle continuing operations sono pari a 4.228 milioni.

Saipem conferma gli obiettivi annunciati nel piano strategico 2022-25: per l'anno in corso oltre 500 milioni di Ebitda adjusted e indebitamento finanziario netto post Ifrs-16 a fine anno a circa 800 milioni di euro, esclusi i proventi attesi dalla cessione del Drilling Onshore.

"Saipem chiude un semestre di crescita e di ritorno alla redditività operativa che rilancia l'azienda su un percorso di sviluppo sostenibile", commenta nella nota l'AD Francesco Caio. "Sulla base di questi risultati guardiamo con fiducia agli obiettivi dell'anno e di piano grazie anche al completamento della manovra finanziaria positivamente conclusa con l'aumento di capitale il 15 luglio".

In particolare, Saipem chiude il secondo trimestre con risultati sopra le attese, che fanno ben sperare per il futuro. Ricavi a 2,36 mld vs 2,2 mld. Ebitda adjusted 148 mln vs 136 mln. L'ad Francesco Caio ha sottolineato i "ricavi in crescita del 40% nel primo semestre anno su anno".

I dati del 2Q 2022 hanno mostrato un ulteriore miglioramento positivo dei margini E&C offshore, mentre quelli E&C onshore continuano a essere limitati dal completamento di progetti di scarsa redditività e dal rallentamento dell'attività in Russia.

La visibilità sull'evoluzione dell'andamento dei margini di queste due divisioni rimane comunque per il momento a nostro avviso piuttosto limitata.

Raccomandazione NEUTRALE, target price 0,85 euro.

Abbiamo alzato la raccomandazione da Poco Interessante a Neutrale dopo i completamento positivo dell'aumento di capitale. Confermiamo una visione cauta sul titolo, anche se i dati sopra le attese del primo semestre lasciano qualche spazio per ritoccare le stime al rialzo. Apprezziamo gli sforzi di Saipem per ridurre i rischi del proprio portafoglio, per ridurre i costi e per migliorare l'esecuzione operativa.

Riteniamo tuttavia che il rischio di "carta sul mercato" derivante dal 30% di capitale sottoscritto dalle banche possa frenare l'andamento del prezzo delle azioni nei prossimi mesi.

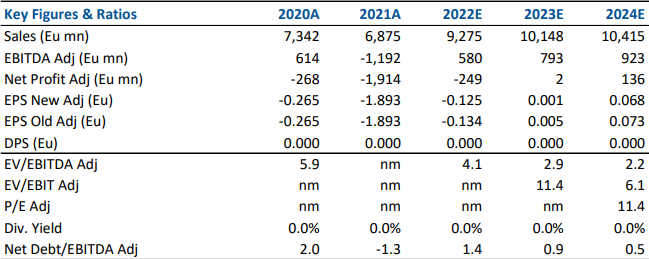

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment