SAIPEM: ANALISI FONDAMENTALE

I risultati di Saipem [SPMI.MI] nel quarto trimestre 2021 sono stati, come previsto, penalizzati da extra costi. In dettaglio:

Ricavi a 1,810 mld (vs. attese di 1,645 mld),

adjusted EBITDA a -901 mln (vs. attese di -795 mln),

adjusted EBIT a -1,040 mld (vs. attese di -932 mln),

debito in calo QoQ,

backlog a 24,68 mld con Joint Venture (vs. attese di 25,097 mld).

A livello divisionale, EBITDA Offshore Constr. a -576 mln, Onshore Constr. a -394 mln, Offshore Drilling a 40 mln, Onshore Drilling a 29 mln.

Nessun ulteriore impatto sulla revisione del backlog.

Il 15 marzo sarà approvata la revisione del Piano Strategico 2022-25, che pone le basi per il pacchetto di finanziamento in grado di rafforzare la struttura finanziaria e patrimoniale della Società.

Prosegue in modo costruttivo il confronto con gli azionisti che esercitano il controllo congiunto, Eni e Cdp, e con le banche in merito al pacchetto di finanziamento.

Raccomandazione POCO INTERESSANTE, target price 0,90 euro.

Confermiamo la visione cauta sul titolo, dopo i risultati deludenti. Abbiamo incorporato nelle stime 2021 i risultati preliminari forniti fino al livello di EBIT e il debito netto. Temiamo altre possibili implicazioni negative in merito all’esecuzione dei differenti progetti, lasciamo inalterate le stime 2022 e anni seguenti. Al nostro target price il titolo viene valutato circa 5.0x il rapporto EV/EBITDA 2023.

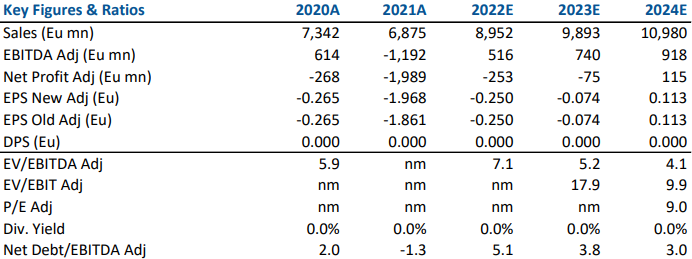

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment