SAIPEM: ANALISI FONDAMENTALE

Saipem [SPMI.MI] ha chiuso il primo trimestre 2021 con dati complessivamente sotto le attese a causa di una performance ancora debole del segmento E&C Offshore. Debito netto e portafoglio ordini sono invece in linea. In dettaglio:

Ricavi a 1,618 miliardi di euro (vs attese di 1,940 miliardi);

Adjusted EBITDA a 88 milioni (vs attese di 125 milioni);

Adjusted EBIT a -34 milioni (vs attese di -17 milioni);

Risultato netto adjusted a -105 milioni (vs attese di -71 milioni).

Debito netto a 1,448 miliardi (vs attese di 1,418 miliardi);

Portafoglio ordini a 25,137 miliardi di euro con (vs attese di 24,777 miliardi);

Raccolta ordini pari a 1,594 miliardi (vs attese di 1,520 miliardi);

Sospesa la guidance per il 2021 a causa delle incertezze legate allo stop delle attività in Mozambico, dopo che pochi giorni fa Total ha dichiarato forza maggiore sul progetto LNG a seguito degli attacchi terroristici.

Ricordiamo che in occasione del rilascio dei dati del quarto trimestre, Saipem aveva dato indicazioni di un adjusted EBITDA 2021 in linea con il 2020.

Commento

Nonostante il forte rimbalzo registrato dai prezzi del petrolio e del gas negli ultimi tre mesi, sostenuto dai tagli dell'OPEC e dall'ottimismo sulle vaccinazioni, lo scenario economico per i servizi petroliferi è stato ancora influenzato dalla pandemia, con l'attività E&C Offshore in particolare ancora contenuta. In questo contesto Saipem ha riportato risultati inferiori alle attese, principalmente a causa di una scarsa performance nel segmento E&C Offshore (rallentamento delle attività in Medio Oriente e Africa). In linea, invece, l'indebitamento finanziario netto, così come il portafoglio ordini.

Sospensione delle attività in Mozambico. Dopo l'intensificarsi degli attacchi terroristici nella provincia di Cabo Delgado, Total ha dichiarato la forza maggiore nei giorni scorsi sul suo progetto GNL in Mozambico. A seguito della sospensione delle proprie attività per lo stesso motivo, Saipem non è attualmente in grado di valutare l'impatto sui propri dati finanziari 2021. A fine marzo il progetto è stato inserito nel backlog di Saipem per un importo di circa 4 miliardi di euro, di cui circa 1,4 miliardi da realizzarsi nel 2021.

Al rilascio dei risultati 4Q20, Saipem ha indicato per il 2021 un adj. EBITDA sostanzialmente in linea con il 2020. Ora la società afferma di aspettarsi una cifra leggermente inferiore, anche prima dell'impatto del Mozambico, a causa di un inizio d'anno più debole del previsto per Offshore E&C.

Raccomandazione NEUTRALE, target price 2,30 euro.

Confermiamo la visione cauta sul titolo, dopo i risultati deludenti e la sospensione della guidance. Anche se lo scenario è in miglioramento grazie alla risalita del prezzo del petrolio, il flusso di ordini non compensa ancora del tutto i danni creati dalla forte frenata dell'anno scorso. Tuttavia, continuiamo a credere in un miglioramento graduale, che porterà a un flusso di notizie costruttivo sull'assunzione degli ordini nei prossimi mesi. Il rischio principale per il caso di investimento Saipem è ancora una ripresa ritardata del mercato offshore.

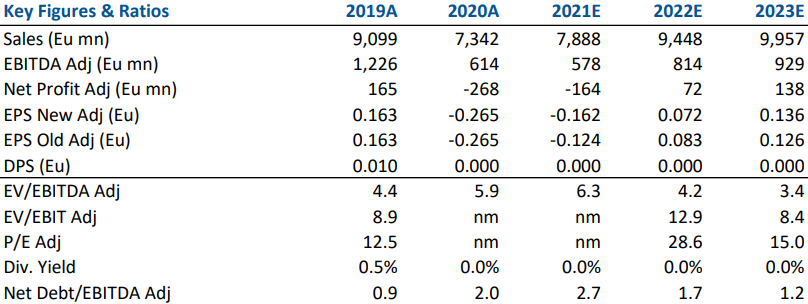

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment