SAIPEM: ANALISI FONDAMENTALE

Forte deterioramento del quadro di riferimento.

Il macro ambiente si è notevolmente deteriorato dal nostro precedente aggiornamento pubblicato a febbraio, a causa della rapida diffusione del Covid-19. In una nuova nota abbiamo aggiornato le nostre stime riducendo ulteriormente le previsioni di assunzione degli ordini, dei ricavi e delle tendenze dei margini di guadagno per il periodo 2020-21, tenendo anche conto del potenziale di una grande espansione del capitale circolante nei prossimi trimestri, riflettendo pagamenti anticipati inferiori al passato, ritardi e aumento dei rischi di esecuzione del progetto.

Risultati 2019.

Saipem [SPM.MI] ha chiuso il 2019 con risultati eccezionali e superiori alle attese del consenso.

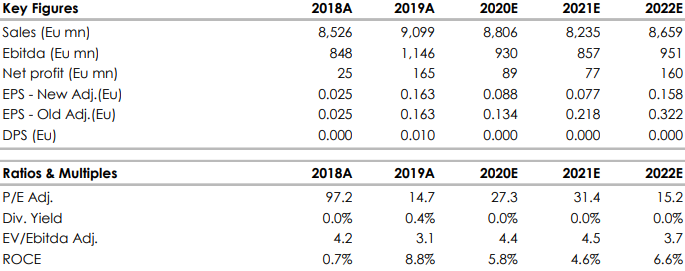

Utile netto di 12 milioni di euro dalla perdita di -472 milioni del 2018. Il risultato adjusted è stato si 165 milioni contro i 25 milioni dell'anno scorso.

Ricavi in crescita a 9,1 miliardi da 8,526 miliardi del 2018.

La società torna a distribuire un dividendo in contanti di 0,01 euro per azione, dopo sette anni di digiuno.

Nel 2019 Saipem ha registrato un livello record del portafoglio ordini a circa 25 miliardi di euro.

L'Ebitda si è attestato a 1,146 miliardi, da 848 milioni del 2018. A livello 'adjusted' è a 1,226 miliardi da poco più di 1 miliardo. Il margine sui ricavi è superiore all'11%.

L'indebitamento finanziario a fine dicembre è stato inferiore ai 500 milioni, in forte calo rispetto al dato di fine 2018 a -1,2 miliardi.

Per il 2020 la società vede ricavi per circa 10 miliardi con un Ebitda 'adjusted' superiore a 1,1 miliardi. Gli investimenti tecnici sono attesi a circa 600 milioni con un indebitamento finanziario sotto i 700 milioni.

Il numero uno Stefano Cao ha precisato che i risultati hanno battuto gli obiettivi prefissati.

La nota mette in rilievo che lo scenario di mercato è ora caratterizzato "da forte incertezza" a causa dell'epidemia di coronavirus e dell'instabilità politica in varie regioni "con impatti sulla domanda di olio e gas e i relativi prezzi".

Raccomandazione NEUTRALE, target price 2,90 euro.

Abbassiamo il giudizio a causa del forte deterioramento del quadro macro. Saipem ha chiuso il quarto trimestre con numeri eccellenti. Purtroppo, la recente pressione al ribasso sui prezzi del petrolio ha rinnovato le preoccupazioni per le prospettive del settore, in particolare nel segmento Offshore. Tuttavia, continuiamo a credere in un miglioramento graduale, che porterà a un flusso di notizie costruttivo sull'assunzione degli ordini nei prossimi mesi. Il rischio principale per il caso di investimento Saipem è ancora una ripresa ritardata del mercato offshore.

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment