SAIPEM: ANALISI FONDAMENTALE

Saipem [SPMI.MI], gruppo ingegneristico specializzato nel settore petrolifero, ha pubblicato i seguenti risultati di bilancio del primo semestre 2019, sopra le nostre attese e aquelle del consenso. Migliorati i target di debito per fine anno grazie all'ottima generazione di cash flow. In dettaglio:

Ricavi: 4.519 milioni di euro (3.798 milioni di euro nel primo semestre del 2018), di cui 2.363 milioni nel secondo trimestre.

EBITDA: 574 milioni di euro (410 milioni di euro nel primo semestre del 2018), di cui 308 milioni nel secondo trimestre. EBITDA adjusted: 606 milioni di euro (483 milioni di euro nel primo semestre del 2018), di cui 332 milioni nel secondo trimestre.

Risultato operativo (EBIT): 262 milioni di euro (perdita di 74 milioni di euro nel primo semestre del 2018), di cui 144 milioni nel secondo trimestre. Risultato operativo (EBIT) adjusted: 308 milioni di euro (255 milioni di euro nel primo semestre del 2018), di cui 182 milioni nel secondo trimestre.

Risultato netto: 14 milioni di euro (perdita di 323 milioni di euro nel primo semestre del 2018), perdita di 7 milioni nel secondo trimestre. Risultato netto adjusted: 60 milioni di euro (6 milioni di euro nel primo semestre del 2018), di cui 31 milioni nel secondo trimestre.

Svalutazioni e oneri da riorganizzazione per 46 milioni di euro, (svalutazioni e oneri da riorganizzazione per 329 milioni di euro nel primo semestre del 2018), di cui 38 milioni nel secondo trimestre.

Indebitamento finanziario netto comprensivo di lease liability IFRS16: 1.574 milioni di euro (1.706 milioni di euro al 1° gennaio 2019).

Indebitamento finanziario netto ante IFRS 16 al 30 giugno 2019: 1.043 milioni di euro (1.159 milioni di euro al 31 dicembre 2018).

Acquisizione nuovi ordini: 9.537 milioni di euro (3.986 milioni di euro nel primo semestre del 2018). Portafoglio ordini residuo: 17.637 milioni di euro (12.619 milioni di euro al 31 dicembre 2018). Portafoglio ordini residuo comprensivo di società non consolidate: 19.435 milioni di euro (14.463 milioni di euro al 31 dicembre 2018). Ordini: considerevole acquisizione di nuovi contratti il cui volume, pari a 9,5 miliardi di euro al 30 giugno 2019, va incrementato di altri 3,2 miliardi di euro circa relativi a ulteriori ordini acquisiti successivamente alla chiusura del semestre.

Highlights.

Indebitamento finanziario netto ante IFRS16: il miglioramento rispetto alla chiusura del bilancio 2018 consente di rivedere la guidance per il 2019 attestando la previsione a un valore inferiore agli 800 milioni di euro, oltre 200 milioni di euro in meno rispetto a quella originaria di 1 miliardo di euro.

Risultato netto d’esercizio: torna, seppure in modo limitato, al segno positivo in forte miglioramento rispetto al primo semestre 2018 che presentava una perdita di 323 milioni di euro Divisione Engineering & Construction Offshore: registra solidi risultati grazie a buone performance operative. Divisione Engineering & Construction Onshore: prosegue il turnaround associato al nuovo modello organizzativo. Drilling Offshore e Onshore: mostrano stabile l’Ebitda con volumi in aumento, anche grazie all’espansione della base clienti, e margini in linea con l’attuale contesto di mercato.

Raccomandazione INTERESSANTE, target price 6,0 euro.

Rafforziamo la nostra visione positiva perchè in particolare i risultati del secondo trimestre hanno evidenziato un robusto progresso con dati sopra le nostre attese e a quelle del consenso. In dettaglio, vendite a 2,363 miliardi (rispetto alle attese di 2,164 miliardi di euro), margine operativo lordo rettificato a 332 milioni (rispetto alle attese di 293 milioni di euro), reddito operativo rettificato a 182 milioni (rispetto alle attese di 143 milioni) e reddito netto rettificato 31 milioni (attesi 32 milioni). Debito sceso a 1,574 miliardi (attesi 1,626 mld), portafoglio ordini a 17,637 miliardi (attesi 17,289 mld euro), ordini pari a 7,020 miliardi euro (attesi 6,514 mld).

Guidance 2019 confermata con vendite attese a 9 miliardi di euro e margine operativo sopra il 10% sui ricavi; visione migliorata sul debito netto 2019, ora visto a 800 milioni di euro dal precedente 1 miliardo di euro (pre IFRS16). Investimenti a 500 milioni di euro confermati.

Dividendo: grazie ai risultati, il CdA ha detto che prenderà in considerazione il potenziale pagamento di un dividendo, una ipotesi che nelle nostre stime non avevamo preso in considerazione. Per il momento su questo aspetto manteniamo la cautela, ma senza dubbio il ritorno alla cedola sarebbe una notizia molto positiva. Negli anni passati la politica dei dividendi si basava su un pay-out ratio del 33%.

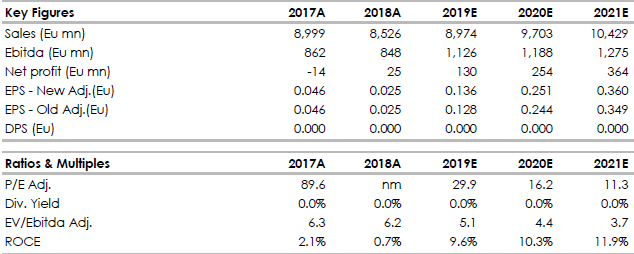

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment