SAIPEM: ANALISI FONDAMENTALE

Segnali di miglioramento dei conti in uno scenario di settore ancora difficile

Saipem [SPMI.MI], gruppo ingegneristico specializzato nel settore petrolifero, ha pubblicato risultati di bilancio 2018 superiori alle attese.

La società chiude l'anno con una perdita netta di 472 milioni di euro a seguito delle svalutazioni e degli oneri di riorganizzazione.

Raccomandazione MOLTO INTERESSANTE, target price 5,80 euro.

I risultati, in particolare quelli riguardanti i ricavi ed il debito netto, sono superiori alle attese della società. Anche le attese per il 2019 sono improntate all'insegna dell'ottimismo. Il 2019 sarà l'anno buono per implementare alcune delle opzioni nel segmento onshore e offshore drilling. E' quanto ha detto l'AD di Saipem SPMI.MI, Stefano Cao, nel corso della call con gli analisti.

Confermiamo la visione positiva sul titolo malgrado uno scenario macro depresso. Valorizziamo la buona generazione di cassa e le attese di miglioramento della raccolta ordini. Prevediamo che il miglioramento dei conti possa portare anche al ritorno del dividendo dopo alcuni anni di magra.

Crediamo, infine, che la vicenda giudiziaria non alteri il processo di recupero dei conti avviato. La volatilità del titolo potrebbe aprire interessanti opportunità di acquisto.

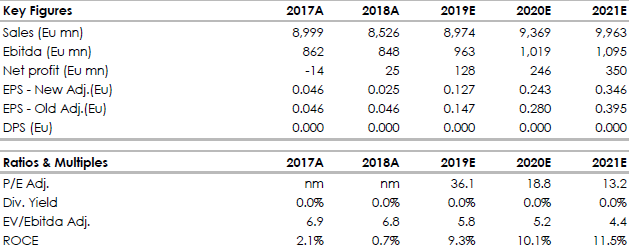

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

La società chiude l'anno con una perdita netta di 472 milioni di euro a seguito delle svalutazioni e degli oneri di riorganizzazione.

I ricavi sono pari a 8,5 miliardi, in diminuzione del 5,3% su base annua, ma al di sopra delle attese del gruppo a 8 miliardi.

Relativamente al quarto trimestre Saipem ha registrato un Ebitda rettificato di 242 milioni.

Il debito netto al 31 dicembre 2018 è di 1,159 miliardi, molto inferiore alle stime di 1,3 miliardi.

La società ha presentato anche indicazioni robuste sulle attese per il 2019: ricavi a circa 9 miliardi per il segmento Oil&Service, e un indebitamento in calo a 1 miliardo. Mentre si stimano 500 milioni di investimenti tecnici.

"I risultati dell'esercizio 2018 sono oltre le aspettative: la guidance è ampiamente confermata. Infine, siamo in una fase promettente del negoziato con South Stream finalizzato alla definizione amichevole dell'arbitrato, transazione che potrebbe avvenire già entro la fine di marzo 2019", commenta l'a.d. Stefano Cao.

Società ed ex vertici rinviati a giudizio.

Il Gup di Milano Giusy Barbara, al termine dell'udienza preliminare del procedimento sul profit warning sui conti lanciato da Saipem in una conference call a borsa chiusa nel gennaio 2013, ha deciso il rinvio a giudizio della società stessa e dei suoi ex vertici per le imputazioni, a vario titolo, di manipolazione del mercato e falso in bilancio. La socetà ha emesso un comunicato nel quale si chiarisce la correttezza del suo operato.

Società ed ex vertici rinviati a giudizio.

Il Gup di Milano Giusy Barbara, al termine dell'udienza preliminare del procedimento sul profit warning sui conti lanciato da Saipem in una conference call a borsa chiusa nel gennaio 2013, ha deciso il rinvio a giudizio della società stessa e dei suoi ex vertici per le imputazioni, a vario titolo, di manipolazione del mercato e falso in bilancio. La socetà ha emesso un comunicato nel quale si chiarisce la correttezza del suo operato.

Raccomandazione MOLTO INTERESSANTE, target price 5,80 euro.

I risultati, in particolare quelli riguardanti i ricavi ed il debito netto, sono superiori alle attese della società. Anche le attese per il 2019 sono improntate all'insegna dell'ottimismo. Il 2019 sarà l'anno buono per implementare alcune delle opzioni nel segmento onshore e offshore drilling. E' quanto ha detto l'AD di Saipem SPMI.MI, Stefano Cao, nel corso della call con gli analisti.

Confermiamo la visione positiva sul titolo malgrado uno scenario macro depresso. Valorizziamo la buona generazione di cassa e le attese di miglioramento della raccolta ordini. Prevediamo che il miglioramento dei conti possa portare anche al ritorno del dividendo dopo alcuni anni di magra.

Crediamo, infine, che la vicenda giudiziaria non alteri il processo di recupero dei conti avviato. La volatilità del titolo potrebbe aprire interessanti opportunità di acquisto.

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment