SAIPEM: ANALISI FONDAMENTALE

Segnali di miglioramento dei conti in uno scenario di settore ancora difficile

Saipem [SPMI.MI], gruppo ingegneristico specializzato nel settore petrolifero, ha chiuso i primi nove mesi 2018 con risultati in rosso, ma una forte ripresa del portafoglio ordini.

Ricavi in calo dell'11,9% a 6,057 miliardi, mol di 642 milioni (-13%), risultato operativo di 43 milioni (in forte calo dai 257 milioni dei  primi nove mesi del 2017) e perdita netta di 357 milioni, 'al netto di svalutazioni e oneri per riorganizzazione per complessivi 374 milioni' contro i 57 milioni di rosso di un anno fa.

primi nove mesi del 2017) e perdita netta di 357 milioni, 'al netto di svalutazioni e oneri per riorganizzazione per complessivi 374 milioni' contro i 57 milioni di rosso di un anno fa.

Il risultato netto adjusted risulta in calo da 151 a 17 milioni.

Gli investimenti tecnici sono in aumento dell'84% da 198 a 365 milioni mentre la posizione finanziaria netta è migliorata a 1,27 miliardi da 1,355 miliardi.

L'acquisizione di nuovi ordini fino a settembre era pari a 6,121 miliardi (dai 4,71 miliardi del 2017) mentre è stata confermata la guidance 2018 che vede ricavi di 8 miliardi, un mol adjusted maggiore del 10% sui ricavi, investimenti tecnici di circa mezzo miliardo e un debito netto di 1,3 miliardi.

Forte crescita del portafoglio ordini in un macro-scenario depresso.

Saipem [SPMI.MI] ha annunciato in due giorni contratti per 2,45 miliardi di dollari.

Saipem e Petrobel hanno negoziato un addendum al contratto offshore del valore di oltre 1,2 miliardi di dollari per attività di ingegneria, approvvigionamento, costruzione e installazione (EPCI) in relazione alla fase "Ramp Up to Plateau" del progetto "supergiant" Zohr Field Development, situato nel Mar Mediterraneo al largo della costa egiziana.

Saipem, in JV con Renaissance, società turca di servizi nell'oil&gas, si è aggiudicata un nuovo contratto E&C Onshore nel territorio della Federazione Russa per un valore complessivo di circa 2,2 miliardi di euro. La quota di Saipem, che detiene una partecipazione del 50% della jv, è pari a circa 1,1 miliardi.

primi nove mesi del 2017) e perdita netta di 357 milioni, 'al netto di svalutazioni e oneri per riorganizzazione per complessivi 374 milioni' contro i 57 milioni di rosso di un anno fa.Il risultato netto adjusted risulta in calo da 151 a 17 milioni.

Gli investimenti tecnici sono in aumento dell'84% da 198 a 365 milioni mentre la posizione finanziaria netta è migliorata a 1,27 miliardi da 1,355 miliardi.

L'acquisizione di nuovi ordini fino a settembre era pari a 6,121 miliardi (dai 4,71 miliardi del 2017) mentre è stata confermata la guidance 2018 che vede ricavi di 8 miliardi, un mol adjusted maggiore del 10% sui ricavi, investimenti tecnici di circa mezzo miliardo e un debito netto di 1,3 miliardi.

Forte crescita del portafoglio ordini in un macro-scenario depresso.

Saipem [SPMI.MI] ha annunciato in due giorni contratti per 2,45 miliardi di dollari.

Saipem e Petrobel hanno negoziato un addendum al contratto offshore del valore di oltre 1,2 miliardi di dollari per attività di ingegneria, approvvigionamento, costruzione e installazione (EPCI) in relazione alla fase "Ramp Up to Plateau" del progetto "supergiant" Zohr Field Development, situato nel Mar Mediterraneo al largo della costa egiziana.

Saipem, in JV con Renaissance, società turca di servizi nell'oil&gas, si è aggiudicata un nuovo contratto E&C Onshore nel territorio della Federazione Russa per un valore complessivo di circa 2,2 miliardi di euro. La quota di Saipem, che detiene una partecipazione del 50% della jv, è pari a circa 1,1 miliardi.

I due contratti rafforzano il "momentum" positivo. La raccolta ordini del quarto trimestre dovrebbe raggiungere i 4,0 miliardi di dollari, un dato nettamente superiore ai 2,8 miliardi stimati in precedenza.

Il portafoglio ordini per l'intero 2018 dovrebbe essere intorno a 17,8 miliardi, in crescita rispetto ai 15,8 miliardi di fine settembre.

Raccomandazione INTERESSANTE, target price 6,50 euro.

Confermiamo visione positiva sul titolo malgrado uno scenario macro depresso dalla caduta del prezzo del petrolio Brent, passato in tre mesi da 86 a 56 dollari il barile.

Valorizziamo la buona generazione di cassa e le attese di miglioramento della raccolta ordini. Prudenzialmente, stimiamo che la società continui a non pagare dividendo almeno per i prossimi tre anni.

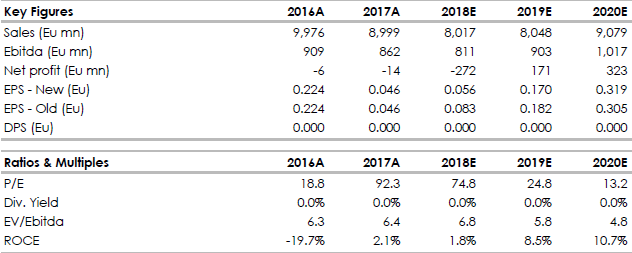

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Il portafoglio ordini per l'intero 2018 dovrebbe essere intorno a 17,8 miliardi, in crescita rispetto ai 15,8 miliardi di fine settembre.

Raccomandazione INTERESSANTE, target price 6,50 euro.

Confermiamo visione positiva sul titolo malgrado uno scenario macro depresso dalla caduta del prezzo del petrolio Brent, passato in tre mesi da 86 a 56 dollari il barile.

Valorizziamo la buona generazione di cassa e le attese di miglioramento della raccolta ordini. Prudenzialmente, stimiamo che la società continui a non pagare dividendo almeno per i prossimi tre anni.

La tabella seguente contiene i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment